Para não entrar no vermelho

Por Nana Soares

Ninguém quer entrar no vermelho: uma vez negativo, é muito difícil fazer as pazes com a conta bancária. Nós, brasileiros, estamos de prova. No primeiro semestre de 2015, quase quatro em cada dez adultos estavam endividados. Isso representa um aumento de 4,6% em relação a 2014, segundo o Serviço de Proteção ao Crédito (SPC Brasil). Ou seja, controlar os gastos não é um hábito para os brasileiros.

Para os especialistas em finanças pessoais, a solução para mudar esse quadro é passar a anotar tudo o que se gasta. Entre a situação ideal sugerida por eles e a realidade do dia a dia, vale começar aos poucos e ir se aprimorando nesse controle. Só assim será possível perceber aqueles gastos que não são tão óbvios. Tarifas bancárias, estacionamento e até o cafezinho costumam passar batidos.

Existem vários modelos de planilhas de controle financeiro, mas o essencial é agrupar as despesas da mesma natureza (alimentação, transporte, doações, presentes, etc.), recomenda Fábio Gallo, professor de Finanças da PUC-SP e da Fundação Getúlio Vargas (FGV). Ele sugere classificar os gastos de acordo com o grau de importância num modelo que Gallo chama de “ABCD”.

O abecedário funciona assim: A é de “alimentar”, que agrupa apenas os gastos essenciais com comida; B é de “básico” e representa as contas da casa, como água e luz; C é de “contornável” e trata das despesas que tornam a vida melhor, mas que podem ser cortadas em caso de necessidade, como a TV por assinatura, e D é de “desnecessário”, que são gastos dispensáveis e que muitas vezes só aparecem após uma anotação detalhada do orçamento (como tarifas bancárias e anuidades de cartões).

Cada família arruma o ABCD do seu jeito. Carro pode ser um bem básico para alguém, mas contornável para outra pessoa. A ideia é que, ao anotar o orçamento, qualquer um possa identificar itens para economizar, evitando o endividamento, e ainda projetar gastos para os meses seguintes. “Não há o que fazer com os gastos grandes, mas os ganhos de economia acontecem nos pequenos valores”, afirma Gallo.

Dicas

Quando se trata de manter as contas em dia, na maioria das vezes é preciso fazer o óbvio. Reunimos aqui dicas que você provavelmente já ouviu em algum lugar, mas acabou esquecendo de colocar em prática.

6 CONSELHOS (QUE VOCÊ JÁ OUVIU) PARA ECONOMIZAR DINHEIRO

1 Prestação, não! Sempre que possível, pague à vista para fugir dos juros. O ideal é separar todo mês um valor equivalente a uma prestação do que você pretende adquirir e aplicar esse dinheiro. Depois de um tempo, você compra sem se endividar. Ao fazer isso, os juros trabalham a favor, e não contra o seu bolso. Não dá para pagar à vista? Tudo bem. Pesquise muito bem antes de comprar, pois existem grandes diferenças entre as taxas de juros cobradas em cada estabelecimento.

2 A pressa é inimiga da perfeição. Cuidado com as compras por impulso. Elas são inimigas do orçamento, especialmente se forem feitas com frequência ou tiverem um valor alto. Pode ser difícil, mas o melhor para o seu bolso é mesmo respirar e pensar se o item é realmente necessário e se você tem condições de pagar por ele (de preferência, à vista!).

3 Menos é mais Nunca pague apenas o mínimo do cartão de crédito. Nunca mesmo. Os juros são exorbitantes e você pode levar meses para compensar o pagamento da fatura.

4 Se é especial, não banalize Cheque especial somente em último caso. Usar o limite do cheque ou rotativo do cartão de crédito para se financiar é uma armadilha. Ambos devem ser usados somente em emergências. (Só em emergências mesmo, como situações especiais e temporárias.) São os financiamentos mais caros do mercado. Use apenas se você souber que vai conseguir cobrir o valor no mês seguinte.

5 Investir é sempre um bom negócio Você decide quanto, mas dez entre dez especialistas recomendam guardar uma parcela da renda. Se você tiver pouco para investir por mês, vale a pena usar a boa e velha caderneta de poupança. Mas se conseguir poupar a partir de R$ 200 mensais, pode tentar outras aplicações, como o Tesouro Direto. Resgates só devem ser feitos em casos especiais. Não se aproprie do seu investimento para o consumo cotidiano.

6 Tem dívidas? PAGUE Considerando apenas o aspecto financeiro, é bobagem manter uma aplicação se você tem dívidas altas para pagar. Especialmente porque, em geral, os juros da dívida são maiores que os do investimento. O mais correto é resgatar a aplicação e pagar a dívida. Você fica sem a aplicação, mas também se livra da dor de cabeça.

Fonte: José Carlos de Souza Santos, economista da Faculdade de Economia, Administração e Contabilidade (FEA) da USP

9 FERRAMENTAS PARA NÃO PERDER OS GASTOS DE VISTA

Planilhas

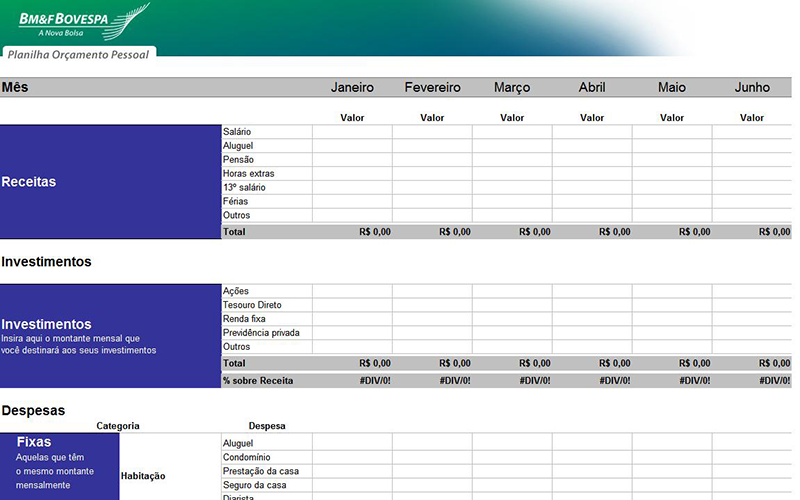

Detalhada, permite controlar o orçamento durante todo o ano. Além das despesas e receitas, inclui os investimentos

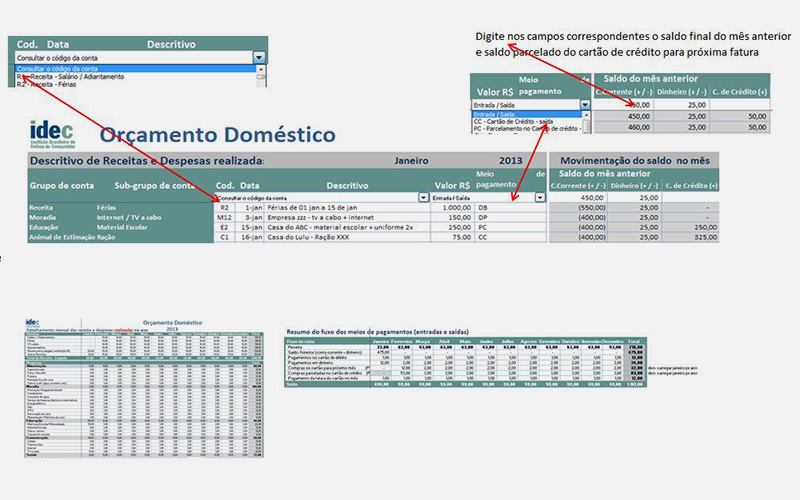

Para quem quer anotar os mínimos gastos. Vale ler o manual, já que a planilha não tem um funcionamento tão intuitivo.

Para os iniciantes, dá dicas de orçamento doméstico e traz um teste para você conhecer seu perfil de consumidor.

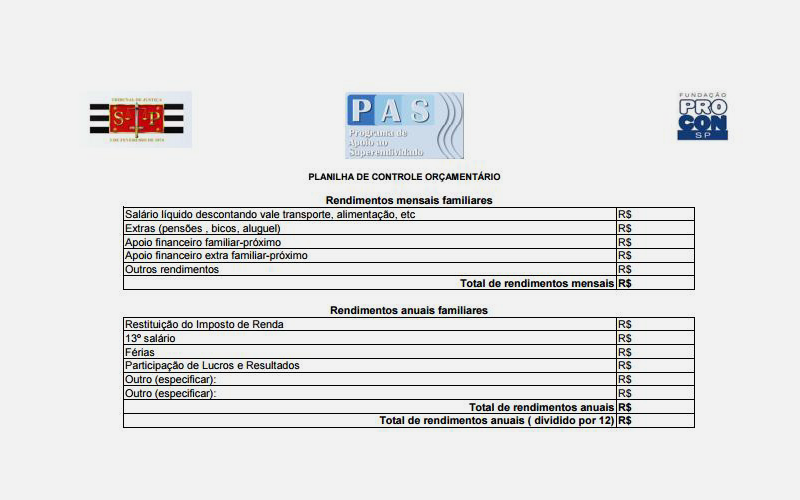

Planilha básica, abrange as principais despesas divididas por área. É necessário já ter somado o gasto total no item antes de preencher o arquivo.

Além da planilha de orçamento familiar mensal, o usuário pode fazer uma simulação de diversos tipos de gastos, ponderando se é melhor comprar ou alugar, de quanto será sua aposentadoria e como evoluirá uma dívida no cartão de crédito.

Apps

Os aplicativos são muito eficientes para registrar os gastos de um jeito fácil: no celular, ao alcance da mão. Confira algumas sugestões e as principais características de cada um:

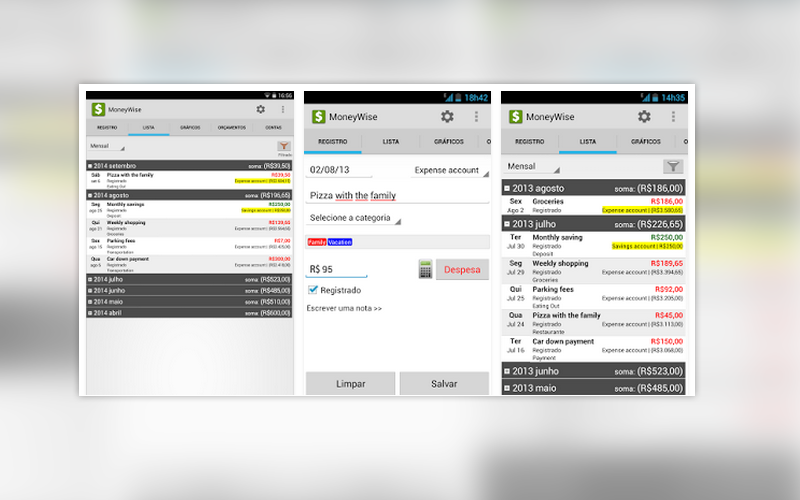

Um dos mais baixados da categoria, registra gastos e receitas diários e mensais e produz estatísticas e gráficos sobre seu orçamento. Permite programar alertas para pagamentos e planejar gastos em planilhas. Disponível para Android/IOS. Gratuito.

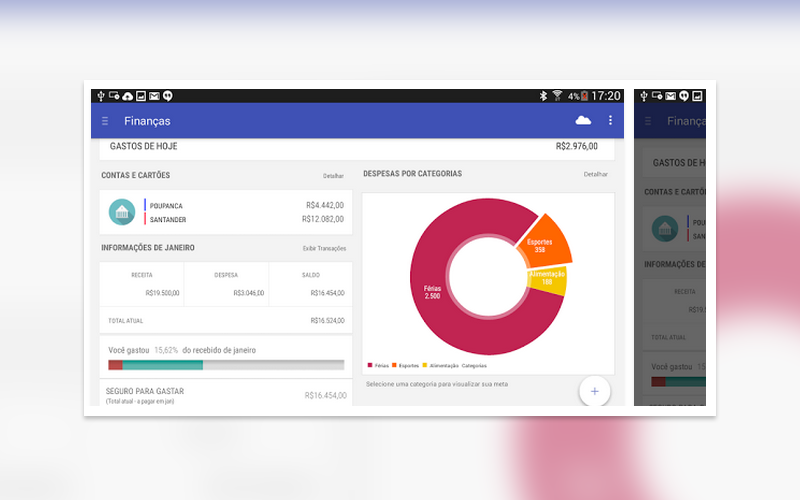

Na opção gratuita, o aplicativo oferece serviços como calendário de previsão de despesas, informações sobre os gastos no mês corrente e quanto da renda ainda pode ser gasto sem comprometer suas metas. Disponível para Android. Versão gratuita e paga (premium).

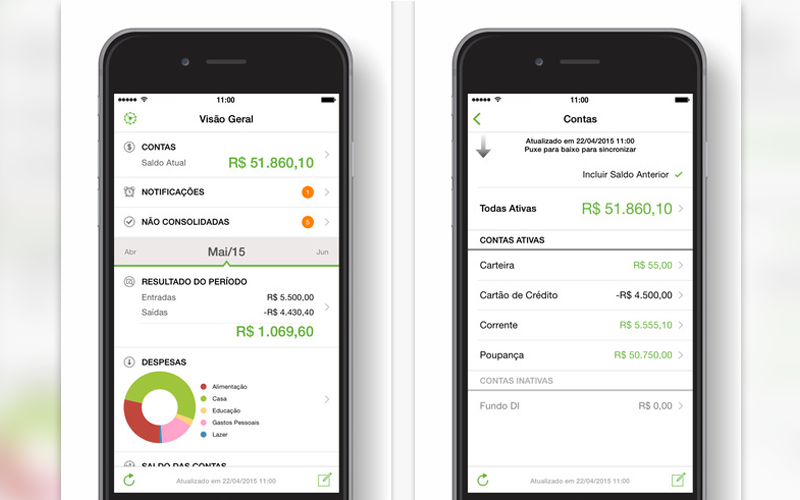

Este app tem interface simples e permite controlar os gastos cotidiano. O diferencial é que permite realizar transações financeiras, inclusive programar operações repetidas. Disponível para Andoid e IOS. Gratuito.

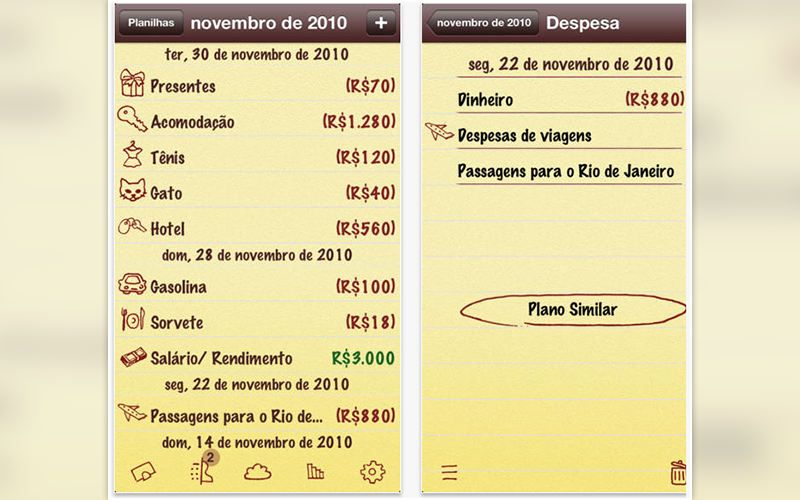

App exclusivo para IOS (aceito em iPads) que permite ao usuário registrar suas despesas e receitas básicas. A versão gratuita comporta 30 transações. Versão premium: US$ 2,99.