Como não se perder na compra do imóvel

Por Daniel Machado Vivacqua, Felipe Pontes, Júlia Lewgoy e Mariana Ribeiro

É bem possível que a compra da casa própria seja a maior e mais longa dívida que você vai fazer na vida. Mas como planejar décadas se fica difícil prever até mesmo o que vai acontecer nos próximos meses? O recente revés na economia atingiu em cheio quem já se imaginava com a chave nas mãos. Os juros subiram, os bancos ficaram mais seletivos para aprovar o crédito, o desemprego aumentou. Ou seja, se tornou complicado convencer o gerente de que você pode pagar as parcelas.

O resultado é que muitos ficaram sem a casa. Entre encalhados e devolvidos, a capital paulista tem hoje 28 mil imóveis disponíveis. Uma situação que só é favorável a outro tipo de comprador: o que tem dinheiro guardado. Para esses, a ordem é barganhar.

Os preços dos imóveis, que vinham numa escalada, passaram a subir bem menos que a inflação desde o começo do ano. O índice FipeZap, que pesquisa o setor em 20 cidades brasileiras, mostra uma queda real de 5% entre janeiro e julho. “Quem tiver paciência pode fazer um excelente negócio”, afirma a professora de finanças Myrian Lund, da FGV. Segundo ela, os descontos podem chegar a até 30%, considerando usados e novos.

“Lá atrás, as construtoras lançaram empreendimentos esperando uma demanda que hoje está em baixa”, diz o pesquisador da Fundação Instituto de Pesquisas Econômicas (Fipe), Eduardo Zylberstajn. Em São Paulo, o Sindicato da Construção Civil (Secovi-SP) projeta uma queda de 15% a 20% nas vendas de imóveis novos em 2015.

Em resumo, se você pode pagar à vista sem comprometer sua reserva para emergências, vale a pena acompanhar o mercado em busca de bons negócios. Mas, se depende de salário e não possui muita reserva, é melhor ter cautela. Desde o início do ano, os juros do financiamento imobiliário subiram 1,5 ponto porcentual, em média, e o volume de crédito concedido caiu 3,2%, segundo o Banco Central.

Para socorrer o setor o governo tem adotado medidas para ampliar o crédito imobiliário. Em maio, liberou os bancos para usar R$ 22,5 bilhões dos depósitos da poupança que são obrigados a manter no BC. Além disso, a Caixa disponibilizou R$ 4 bilhões para pessoas físicas financiarem a casa própria e lançou uma linha de crédito de R$ 1 bilhão específica para construtoras, ambas com recursos do Fundo de Garantia por Tempo de Serviço (FGTS). “É mais um sinal de que nós chegamos no limite de nosso sistema bancário, e cada vez mais o governo tem que encontrar novas maneiras de garantir crédito”, diz Zylberstajn.

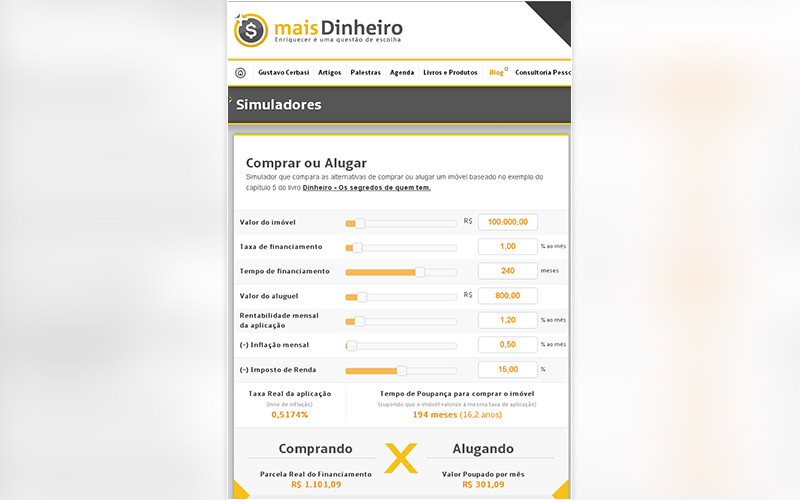

Simuladores e calculadoras

Antes de tomar uma decisão e assinar o contrato de compra, que tal simular taxas, prazos e valores para financiar o sonho da casa própria? Os bancos que oferecem financiamento imobiliário têm ferramentas que vão ajudá-lo. Se a dúvida é entre alugar ou financiar, as outras calculadoras podem auxiliar na hora de fazer a conta.

E agora?

Em tempos de crise, as dívidas se acumulam e é preciso separar os gastos imprescindíveis daqueles que podem ser cortados. Não resta dúvida que a parcela do financiamento imobiliário está na primeira categoria, mas é possível que a situação obrigue a colocar a dívida da casa própria na balança. O que fazer?

Sim, essa situação é mais comum do que muita gente imagina. Você corre o risco de ter de devolver sua casa para o banco quando atrasar mais de três prestações se o financiamento for de até R$ 750 mil. Acima disso, o perigo é ainda maior: com atraso de apenas um mês, você pode ser obrigado a deixar seu imóvel livre para leilão. Por isso, não hesite em procurar assessoria jurídica assim que perceber que vai atrasar as parcelas. Pode ser na Defensoria Pública, no Procon ou na associação dos mutuários de sua região. Se você teve sua renda diminuída, a Justiça pode garantir a renegociação do contrato ou autorizar que o seu Fundo de Garantia do Tempo de Serviço (FGTS) seja usado para pagar as prestações.

Pode ser, mas vai depender das condições oferecidas. Não dá para assumir ainda mais dívidas para quitar as prestações em atraso. Antes de ir ao banco, que tal organizar uma planilha atualizada com seus gastos mensais? Assim, você fica sabendo exatamente o valor da parcela que você pode pagar.

Sim. Para saber se esse é um bom negócio, compare a taxa de juros praticada pelo banco com a taxa Selic, a taxa básica de juros da economia, e com as taxas praticadas por outras instituições financeiras. Se não conseguir fazer isso sozinho, use os simuladores nos sites dos bancos para calcular tudo bem rapidinho.

Sua parcela não cabe no orçamento de jeito nenhum, você já tentou renegociar a taxa e o prazo no seu próprio banco e até experimentou migrar sua dívida para outro… Nada deu certo? Venda o imóvel e tente quitar o restante do financiamento junto ao banco.

Fonte: Lúcio Delfino, diretor-presidente da Associação Brasileira dos Mutuários de Habitação (ABMH); Myrian Lund, planejadora financeira e professora de finanças da FGV.

Precisa de ajuda?

Se você estiver com dificuldades para pagar seu financiamento imobiliário ou com problemas na construtora, há órgãos que prestam assessoria jurídica e financeira de graça e podem auxiliá-lo a tomar a melhor decisão. Peça ajuda e não deixe para resolver tarde demais. Contatos e endereços podem ser encontrados nos sites:

Financiamento

A compra de um imóvel quase sempre envolve uma terceira parte, além do comprador e do vendedor: o banco. Quem tem, sabe que não é simples obter o OK do gerente. Mas e se o financiamento não sair?

Sim, a desistência é chamada de distrato. É comum o comprador voltar atrás quando percebe que não vai dar conta de manter o pagamento. Normalmente, ocorre quando o consumidor recebe um “não” do banco na aprovação do crédito ou é surpreendido, na hora de financiar, com o valor reajustado pelo Índice Nacional de Custo da Construção (INCC). Nos distratos, as construtoras não são obrigadas a restitiur 100% do valor já pago, mas também não podem devolver só metade. Procure ajuda de um advogado, da Defensoria Pública ou da associação dos mutuários da sua região se você se sentir injustiçado. Atenção: você tem direito de receber tudo aquilo que pagou se a entrega do imóvel atrasar.

O banco pode dizer “não” para o seu financiamento se achar que corre risco de tomar calote. Por isso, na hora de tentar o crédito, seu nome deve estar limpo no Serasa e no Serviço Central de Proteção ao Crédito (SCPC), e o valor das prestações não pode comprometer mais do que 30% da renda da sua família.

Sim, essa troca tem sido facilitada pelas construtoras neste ano para evitar a fuga de clientes. É uma boa alternativa à desistência do contrato, mas não troque por impulso: tenha certeza de que a nova unidade cabe no seu bolso.

É arriscado, pois as taxas de juros das construtoras são altas, embora seja mais fácil conseguir esse tipo de crédito. Mesmo que você já tenha aceitado a proposta do financiamento diretamente na incorporadora, continue buscando taxas mais atraentes nos bancos.

Fonte: Cartilha do Mutuário da Associação dos Mutuários de São Paulo e Adjacências (Amspa); Eduardo Zylberstajn, economista da Fundação Instituto de Pesquisas Econômicas (Fipe) e coordenador do Índice FipeZap; Marcelo Tapai, especialista em direito imobiliário

Posso sonhar?

Sim, você pode sonhar com a casa própria. Mas algo precisa ser levado em conta. A mesma taxa de juros que torna o financiamento mais caro garante boa remuneração às aplicações de quem tem dinheiro guardado. Nesse cenário, especialistas sugerem que é melhor continuar poupando e comprar sem pressa nos próximos anos. Enquanto você procura pelo melhor negócio, pode continuar no aluguel.

Encontrou a casa perfeita e quer ir em frente? Confira as opções de compra:

Nos bancos, o comprador pode se encaixar em dois sistemas de financiamento, dependendo do valor do imóvel.

- Imóveis de até R$ 750 mil*: O financiamento é feito pelo Sistema Financeiro da Habitação (SFH). Nesse caso, a taxa de juros é de, no máximo, 12% ao ano, e o consumidor pode utilizar o FGTS para abater as prestações e o saldo devedor. Veja em qual linha de crédito você se encaixa:

Carta de Crédito SBPE: É uma linha de financiamento que utiliza recursos da poupança e não exige limite de renda para contratação.

Carta de Crédito FGTS: Com taxa de juros menores que a carta de crédito SBPE, você precisa ter uma renda mensal de até R$ 5.400 nos municípios com mais de 250 mil habitantes e o valor do imóvel não pode ultrapassar 190 mil.

Minha Casa, Minha Vida: Se o seu imóvel custa menos de R$ 190 mil e a renda familiar é inferior a R$ 5 mil, você também pode aderir ao programa do governo federal, mas esses valores podem variar de acordo com o número de habitantes de sua cidade. Exclusivo para imóveis novos, a modalidade oferece ainda descontos na compra. Pró-cotista: Oferece juros mais baixos, mas o valor do seu imóvel deve ser de no máximo R$ 400 mil. Para ter acesso ao financiamento é preciso ter contribuído com o FGTS por três anos, consecutivos ou não, e ter pelo menos 10% do valor do imóvel em uma conta vinculada ao FGTS.

* Limite válido em Minas Gerais, São Paulo, Rio de Janeiro e Distrito Federal. Nos outros, o valor máximo é R$ 650 mil. - Imóveis acima de R$ 750 mil: O financiamento entra na linha de crédito do Sistema Financeiro Imobiliário (SFI). A taxa de juros é negociada caso a caso e o FGTS só pode ser usado para quitar o saldo devedor.

No financiamento bancário, existem duas formas de amortizar o financiamento. Quando você escolhe o sistema de prestações fixas, chamado de Tabela Price, paga a mesma parcela todo mês, mas o montante de juros é maior no começo do financiamento, cujo prazo pode chegar a 30 anos. Se a opção for pelo Sistema de Amortização Constante (SAC), as parcelas e o valor pago em juros são menores a cada mês. A parcela inicial, porém, costuma ser alta.

Não envolve um banco e, por isso, conseguir o crédito pode ser fácil. Mas fique atento para não fazer um mau negócio: as taxas de juros costumam ser mais altas.

É indicado para quem não tem pressa em adquirir a casa própria, já que não dá para saber quando chegará a sua vez. O consórcio oferece algumas vantagens, como juros mais baixos e a chance de usar o FGTS para dar lances. Observe que as taxas de administração e adesão podem ser altas.

É uma boa alternativa para quem quer encontrar preços melhores. Para evitar complicações, entretanto, só feche o negócio se tiver certeza de que o imóvel está desocupado e livre de pendências judiciais.

Fonte: Cartilha do Mutuário da Associação dos Mutuários de São Paulo e Adjacências (Amspa); Lúcio Delfino, diretor-presidente da Associação Brasileira dos Mutuários de Habitação (ABMH); Marcelo Tapai, especialista em direito imobiliário.

Dicas

3 CUIDADOS AO COMPRAR IMÓVEL NA PLANTA

1 Não conte com a entrega do imóvel em eventos importantes da sua vida. Para não se frustrar, não condicione a mudança ao seu casamento, por exemplo. As construtoras podem atrasar até 180 dias. Se for mais do que isso, você pode pedir indenização na Justiça.

2 Antes de comprar, projete o valor a ser financiado reajustado pelo INCC. Saiba que o imóvel ficará mais caro entre a assinatura do contrato e a entrega das chaves, pois o preço é ajustado pela inflação do período. Para se prevenir, simule o aumento a partir do INCC dos anos anteriores.

3 Fique atento a taxas indevidas cobradas pelas corretoras. São em geral embutidas no momento de assinatura do contrato, mas na realidade correspondem a serviços que são de cobrança abusiva ou opcional. Entre elas, estão a taxa de interveniência e de serviço de assessoria técnico-imobiliária (Sati).

5 DICAS PARA EVITAR A INADIMPLÊNCIA DA CASA PRÓPRIA

1 Não entre no financiamento com o orçamento justo. Essa é a primeira regra. Se achar que a despesa pode complicar as finanças da casa, o melhor é continuar no aluguel.

2 Dê a maior entrada possível. Alguns especialistas defendem que o ideal é juntar pelo menos 50% do valor do imóvel antes de buscar o financiamento.

3 Não se perca no valor das parcelas. O pagamento mensal não deve comprometer mais que 30% da renda familiar.

4 Conheça sua dívida. Ao fechar negócio com o banco, peça uma planilha detalhada com a projeção de todas as parcelas do financiamento, incluindo as taxas de administração e o seguro.

5 Antecipe o pagamento. Se couber no seu orçamento, além do pagamento combinado, vá liquidando as parcelas de trás para frente ao longo do financiamento. Essa prática reduz o tempo de pagamento e, assim, a incidência de juros.

Fonte: Lúcio Delfino, diretor-presidente da Associação Brasileira dos Mutuários de Habitação (ABMH); Marcelo Tapai, especialista em direito imobiliário; Myrian Lund, planejadora financeira e professora de finanças da FGV.

Fonte: Banco Central