É hora de comprar um carro novo?

Por Arthur Cagliari, Hermínio Bernardo, Igor Costa e Renato Alban

O Brasil é o quarto país que mais vende automóveis leves. Ou, pelo menos, era. O número de carros que deixam as concessionárias está caindo, sinalizando mudanças nesse ranking. Até julho, a queda acumulada em 12 meses chegou a 18,1%, segundo a Anfavea, que representa os fabricantes. Desde o início deste ano, as montadoras voltaram a pagar alíquota cheia do IPI (Imposto sobre Produtos Industrializados), terminando a festa do consumo que começou em 2012.

Os primeiros sinais de ressaca surgiram em 2013, quando a venda no Brasil registrou a primeira queda em nove anos. A situação piorou no ano seguinte e a queda chegou a quase 7%. Agora, com a recessão econômica, as montadoras decidiram diminuir o ritmo de produção e cortaram 7,6 mil vagas só no primeiro semestre.

A queda nas vendas é uma combinação da cautela dos consumidores com o aperto no crédito. Em cada dez brasileiros, sete consideram a situação desfavorável para a compra de bens duráveis nos próximos meses, de acordo com pesquisa da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC).

Cautela. O revisor gráfico Miguel Neto, de 50 anos, faz parte dessa maioria. “Pretendo comprar um carro e financiar em pelo menos 36 meses, mas sem chance nesse ano.” Além dos juros altos, o aumento da taxa de desemprego tem assustado o revisor. Em um ano, a taxa de desemprego subiu de 4,8% para 6,9%, de acordo com a pesquisa de junho do IBGE em seis regiões metropolitanas. Alguns funcionários da empresa onde Miguel trabalha já foram demitidos e ele teme engrossar a estatística até o final do ano.

No horizonte de quem decidiu esperar um momento melhor para financiar um carro novo, a expectativa de aumento na inadimplência nos próximos meses poderá tornar o crédito mais seletivo e escasso. Desde dezembro, a taxa de inadimplência em financiamentos de carros parou de cair e estabilizou em 3,9%, mas a tendência é de alta. Os atrasos no pagamento de 15 a 90 dias já estão aumentando. “A inadimplência não subiu, mas parou de cair. Só isso já é um sinal amarelo”, diz Nicola Tingas, economista-chefe da Associação Nacional das Instituições de Crédito, Financiamento e Investimento (Acrefi).

Quem tem se beneficiado da crise é o mercado de carros usados. Enquanto os automóveis novos tiveram queda de 17% nas vendas no primeiro trimestre, os carros de segunda mão tiveram um aumento de 2,27%. E o mercado deve crescer ainda mais nos próximos meses: o aumento da inadimplência deve ampliar a oferta de usados.

Opções. Alguns consumidores têm recorrido à troca do automóvel por um modelo mais barato com retorno financeiro. Pesquisa realizada pelo Estado com 20 das maiores concessionárias do País revela que em 75% das lojas as negociações na modalidade “troca com troco” aumentaram em relação ao total das vendas.

Nesse tipo de operação, o carro do cliente é geralmente avaliado abaixo do valor de mercado, mas pode ser uma saída para evitar a inadimplência ou a devolução do veículo. Assim como a troca com troco, compartilhar o próprio carro é uma opção para os endividados ou para quem está com medo de se endividar.

Seja colocando o carro para aluguel ou dando caronas pagas, o compartilhamento é uma alternativa para cobrir custos ou até mesmo pagar parcelas dos veículos. O publicitário Vinícius Siepierski já ganhou R$ 425 em três locações. “Estava querendo juntar uma grana extra e pensei até em vender o carro, mas acabei descobrindo o Fleety.”

A plataforma online, que já atua em São Paulo e Curitiba, permite que o proprietário defina um valor e coloque seu carro à disposição por no mínimo uma hora. Outro site de compartilhamento é a Tripda, onde motoristas com espaço no carro disponibilizam caronas para pessoas que vão para o mesmo destino. O valor a ser cobrado é sugerido pela ferramenta com base nos custos de combustível e pedágio. Tanto o motorista quanto o caroneiro precisam ter conta no Facebook e cadastro no site.

Perguntas e respostas

Conhecer seus direitos se estiver com o financiamento em atraso pode fazer toda a diferença entre solucionar o problema ou perder o carro. E você, sabe quais são os seus?

Sim. Pela lei aprovada no ano passado, a concessionária pode entrar com ação de busca e apreensão de veículos a partir da primeira parcela atrasada. O carro pode ser recolhido até mesmo em uma blitz realizada pela polícia.

Sim, mas o consumidor deve se certificar de que o veículo e a dívida, se houver, foram transferidos para o comprador. Segundo o Idec, é comum os consumidores reclamarem que tiveram o nome negativado por falta de pagamento e que responderam criminalmente por ocorrências envolvendo multas, pontos na carteira e até acidentes com o veículo.

Não. Quando o veículo vai a leilão, se o preço obtido com a venda não for suficiente para cobrir a dívida, o consumidor receberá a cobrança do banco com a diferença. Essa cobrança poderá ocorrer muito tempo depois da devolução. Diante dessas condições, a melhor opção é vender o veículo para outra pessoa e quitar a dívida com o banco.

Não. As apólices têm custos elevados, que podem chegar a 50% do valor da prestação do veículo. Porém, o seguro é necessário para que, em caso de perda total ou roubo, o consumidor não fique sem carro e ainda pagando o financiamento.

Sim. Procure seu banco ou financiadora para recalcular suas parcelas. Taxas como seguro prestamista (que assegura o pagamento da dívida caso o financiado venha a falecer), avaliação do veículo e tarifas elevadas de cadastro aumentam o valor do financiamento e podem ser questionadas judicialmente. Nesses casos, geralmente a renegociação retira parte desses custos, facilitando o pagamento e evitando que o nome do consumidor seja incluído no Serasa - o que não impede que o nome do cliente vá para a lista negra do próprio banco.

O consumidor deve avaliar se os gastos com manutenção do carro, como seguro, impostos e combustível, não são maiores do que 35% da sua renda. Caso contrário, deve buscar alternativas para se livrar da dívida.

Fonte: Instituto Brasileiro de Defesa do Consumidor (Idec)

Ferramentas úteis

A decisão de manter ou comprar um carro deve levar em conta custos de manutenção e parcelas de financiamento. As ferramentas a seguir podem te ajudar a fazer essas contas antes de se endividar.

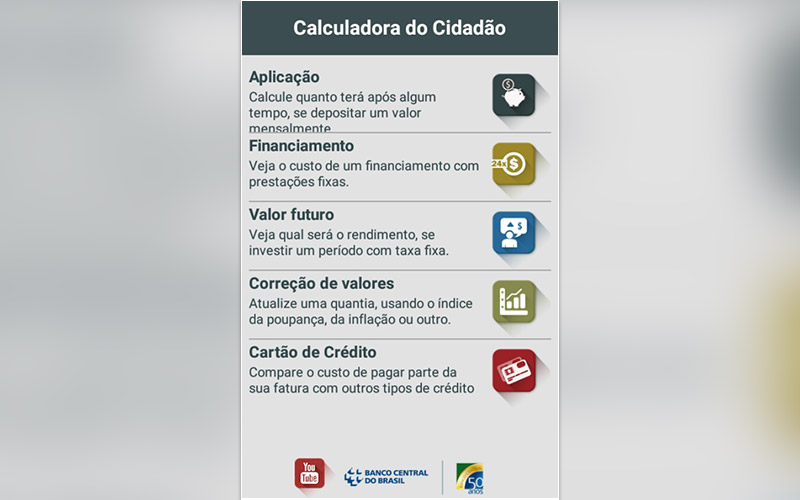

Ferramenta gratuita desenvolvida pelo Banco Central que ajuda a calcular o custo de um financiamento em prestações fixas. O aplicativo é fácil de usar e está disponível para Android e iOS, e também no site do BC.

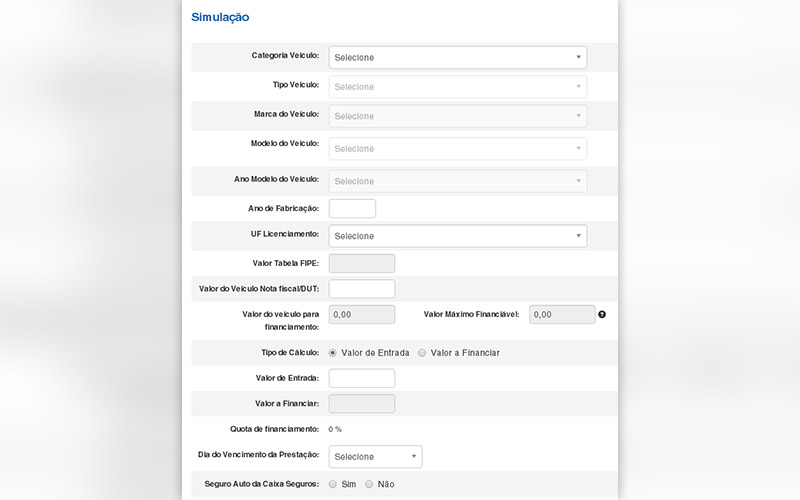

Ferramenta disponível no site da Caixa permite que o usuário - não precisa ser cliente do banco - calcule o financiamento do veículo especificando modelo do carro, ano, se é novo ou usado.

O site desenvolvido pelos criadores do sistema de compartilhamento de carros Fleety permite calcular gratuitamente quanto seu carro já consumiu do seu orçamento. Basta informar modelo, ano e quando o veículo foi comprado. A calculadora considera despesas como IPVA, estacionamento mensal, custos de licenciamento e quilometragem. No fim, o site dá um veredicto se é melhor manter ou se livrar do “monstro”.

* Projeção

Fonte: Fenabrave