Investir para crescer

Por Estevão Taiar, Fellipe Bernardino, Mariana Lima, Patrícia Oliveira e Tiago Nicacio

Uma coisa é fato: quem suou para fazer um pé de meia quer ver o dinheiro se multiplicar - e não perder suas economias. Então, saiba que 2015 é o ano de fazer adaptações na sua estratégia de investimento. A lógica do “sobrou, joga na poupança”, até válida para os últimos anos, pode corroer suas economias. Isso porque o investimento mais popular entre os brasileiros fica pouco atraente em cenários como o atual, de inflação e juros em alta.

A poupança está rendendo menos que a inflação desde dezembro. Para uma inflação média de 1% ao mês em 2015, quem tinha dinheiro aplicado ali ganhou apenas 0,5% em média. ”Agora não é um investimento muito viável”, afirma Lucas Aquino, da Consultoria Financeira Júnior da Fundação Getúlio Vargas (FGV). Muitos poupadores já perceberam, e o saldo dos recursos está em queda constante.

Ou seja, manter seu dinheiro a salvo requer um tanto a mais de dedicação. Se a ideia for buscar aplicações sem risco, os CDBs têm liquidez (você resgata a qualquer momento, como a poupança) e estão rendendo mais que a inflação. Mas idealmente exigem que você pesquise qual banco paga mais pelo CDB, algo que varia de acordo com a necessidade de captar recursos de cada instituição naquele momento. E também é necessário fazer contas. Considere a taxa de administração, imposto de renda e valor mínimo de aplicação para calcular a rentabilidade final.

Para escolher onde aplicar, primeiro pesquise o que está em linha com seus objetivos financeiros. Está economizando para um apartamento? Não tem necessidade de resgatar a qualquer hora? Entram em cena aplicações como as letras de crédito (LCI e LCA), nas quais não incide o imposto de renda, e os títulos do Tesouro Direto, que embutem risco baixo mas são recomendados para investimentos de longo prazo. Já as aplicações em moeda estrangeira, dólar e ações são para quem tem sangue frio e quer diversificar: as oscilações diárias podem assustar quem está acostumado com a tranquilidade da caderneta de poupança.

“Sempre devemos investir o nosso dinheiro, e mesmo na crise há boas opções. Considere que, no nível atual de juros, o Brasil é um inferno para o devedor, mas um paraíso para o investidor", afirma o professor de Finanças da FGV-SP, Fábio Gallo.

Apps e afins

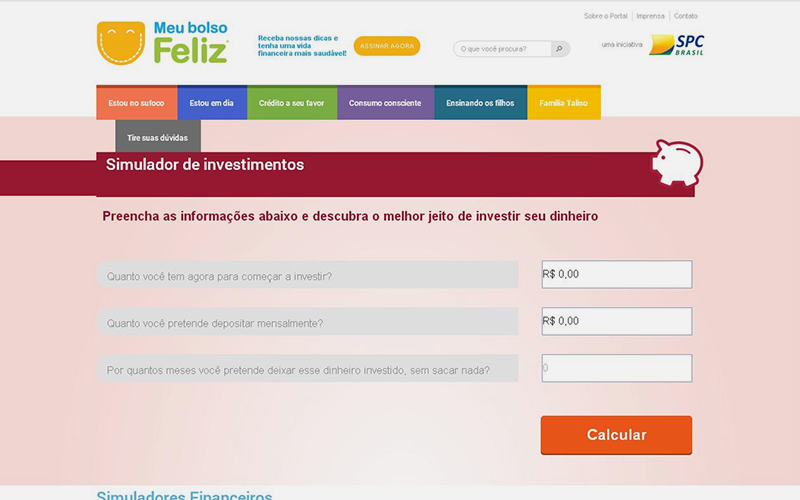

Ferramenta simples e gratuita desenvolvida pelo SPC para calcular onde seu dinheiro rende mais. Ele funciona a partir de três variáveis: investimento inicial, valor dos depósitos mensais e o período pelo qual o dinheiro ficará investido. Com essas informações, você saberá a taxa de rendimento em aplicações na poupança, em Certificados de Depósito Bancário (CDBs) e Fundos de Depósito Interbancários (DIs).

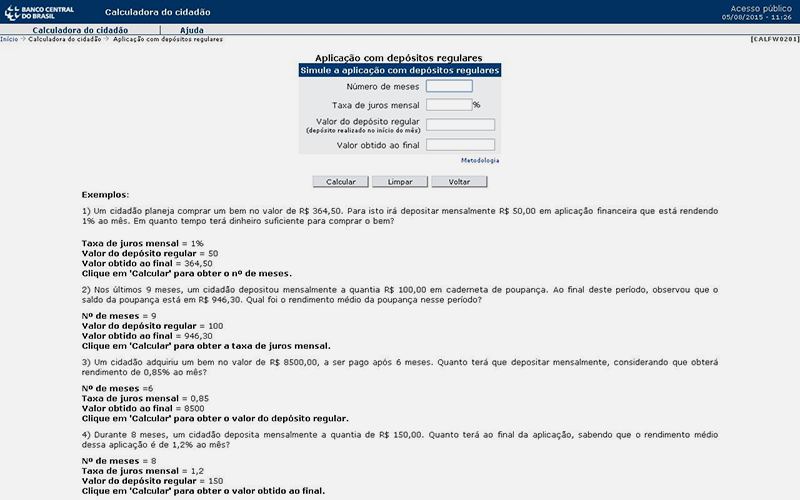

Ferramenta gratuita desenvolvida pelo Banco Central que permite ao investidor calcular o rendimento da sua aplicação a partir da taxa de juros. Basta informar o valor dos depósitos mensais e o período de investimento para descobrir quanto seu dinheiro pode render.

Desenvolvida pela Comissão de Valores Mobiliários (CVM), órgão regulador do mercado de capitais no Brasil, apresenta uma lista dos principais direitos do investidor, como o reembolso de até R$ 250 mil na poupança no caso de falência do banco ou o acesso a qualquer mudança no regulamento de um fundo de investimento.

Dá pra aprender?

Há cursos de todos os níveis, do básico ao avançado, para aprender a aplicar bem seu dinheiro e protegê-lo da inflação. Confira algumas opções e bom rendimento!

Como fazer investimentos - Básico

O curso traz conceitos básicos para orientar a realização de investimentos pessoais, como a relação entre risco e retorno, a definição sobre o que é um ativo financeiro e a necessidade de investir. Gratuito.

Como fazer investimentos - Avançado

Nesse complemento ao curso básico, você será apresentado a temas mais complexos, como diversificação de carteira de ações e risco sistemático. Gratuito.

Curso destinado a quem deseja planejar com antecedência a saída do mercado de trabalho para curtir a vida de aposentado com tranquilidade. Gratuito.

Como aplicar em ações e derivativos

A BM&FBOVESPA oferece cursos para quem está interessado em aplicar no mercado de ações, derivativos, renda fixa e fundos imobiliários. Você pode optar por aulas presenciais ou online. A maioria dos cursos é paga.

Para conhecer melhor o mercado financeiro

A Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA) tem opções de cursos pagos para quem quer aprender um pouco mais sobre o mercado financeiro, gestão de risco e fundos de investimentos, entre outros temas.

A Comissão de Valores Mobiliários (CVM) oferece cursos gratuitos online sobre diversos assuntos relacionados a finanças pessoais. Há aulas módulos sobre educação financeira para jovens, matemática financeira básica e investimento em valores mobiliários.

Passo a passo

O professor de finanças da Fundação Getúlio Vargas (FGV), Fábio Gallo, conversou com leitores do Estado sobre possibilidades de investimento e aplicações durante a crise. Confira as respostas para as principais dúvidas dos leitores.

Os planos de previdência são bons para quem pensa na aposentadoria, principalmente pelos aspectos tributários. A opção entre o Plano Gerador de Benefício Livre (PGBL) e o Vida Gerador de Benefício Livre (VGBL) depende de como você declara o seu Imposto de Renda (IR). Para quem tem carteira assinada e participa do IR, o PGBL traz o benefício de poder deduzir até 12% da Receita Bruta, mas na hora do resgate haverá IR sobre todo o saldo. No VGBL, não há possibilidade de dedução anual, e é melhor para quem declara no modelo simplificado ou já ultrapassa com outro plano a possibilidade de dedução das contribuições. Mas observe que, na hora do saque do VGBL, o IR incide somente sobre o ganho de capital e não sobre todo o saldo.

O nosso governo não está indo bem, mas o País tem leis que dão tranquilidade. Não há sinais que nos deixem efetivamente com medo de um calote do governo. Ainda há muita água para passar debaixo da ponte para termos problemas nesse nível.

Para avaliar uma corretora, leve em consideração os serviços oferecidos por ela em relação aos preços cobrados. Mas não deixe de investigar junto à Comissão de Valores Mobiliários (CVM) se não há reclamações ou mesmo processos abertos contra a corretora.

Embora as ações sejam um bom investimento, não é uma aplicação adequada para todas as pessoas e a todo momento. Investir requer planejamento, dedicação e conhecimento. Se você não tem pleno conhecimento do mercado de capitais, a bolsa não é algo indicado para você, principalmente em momentos de crise.

Somente a caderneta de poupança, Letras de Crédito Imobiliário (LCI) e Letras de Crédito Agrícola (LCA) estão isentos do IR. O problema é que as LCI e LCA têm um montante inicial relativamente alto. É preciso fazer a conta e comparar a rentabilidade líquida de cada investimento. O melhor investimento é aquele que oferece a melhor relação entre risco e retorno.

O investimento em empresas deve considerar a análise dos fundamentos da companhia e do mercado em que ela atua. Segundo esse critério, uma empresa que está sendo afetada pela crise tem o seu risco aumentado, portanto, só vale a pena se oferecer uma expectativa de retorno muito alta. Não é para quem conhece pouco do mercado de capitais.

Não há almoço grátis. Não há investimento sem risco. O que há são investimentos de baixo risco de crédito, como a caderneta de poupança, CDB, LCI, LCA até R$ 250 mil ou os títulos do Tesouro que, em tese, não têm risco porque a contraparte é o Tesouro Federal.

Ambos os investimentos são também para o pequeno investidor. No Tesouro Direto, a partir de R$ 30 você pode começar a investir.

O ouro anda meio de lado no longo prazo. É o tipo de investimento para quem gosta de risco e que quer diversificar.

Fonte: BC, Ipeadata e Economática

Fonte: BC, Ipeadata e Economática

Fonte: BC, Ipeadata e Economática

Fonte: BC, Ipeadata e Economática