Avanços sociais são ameaçados e desigualdade pode voltar a crescer

Yolanda Fordelone & Natália Cacioli

Alta de preços de itens básicos compromete, principalmente, o orçamento das famílias mais pobres, que também não têm acesso a instrumentos financeiros sofisticados

Saiba como a alta dos preços impacta cada classe social

O forte avanço dos preços em 2015 está prejudicando, sobretudo, a vida da camada mais pobre da população. O mercado ficou mais caro, o preço da conta de luz disparou e até o gasto com transporte público aumentou. Na contramão dos preços, o salário ficou menor e agora custa a durar até o fim do mês. Na ponta da cadeia, esse movimento perverso coloca em risco os avanços sociais dos últimos anos e o temor é que a desigualdade volte a crescer no País.

LEIA A ANÁLISE: Por que a inflação prejudica os mais pobres?

"Tradicionalmente, nos períodos em que a inflação aumenta, a desigualdade também sobe", diz o coordenador do Centro de Políticas Públicas do Insper, Naercio Menezes Filho, citando o aumento da desigualdade na década de 1980, quando a inflação atingia dois dígitos por mês. Já na última década - com a ampliação de programas sociais, a formalização do mercado de trabalho e o aumento da renda -, as diferenças entre ricos e pobres se estreitaram. O problema é que o ritmo de melhora perdeu força nos últimos dois anos.

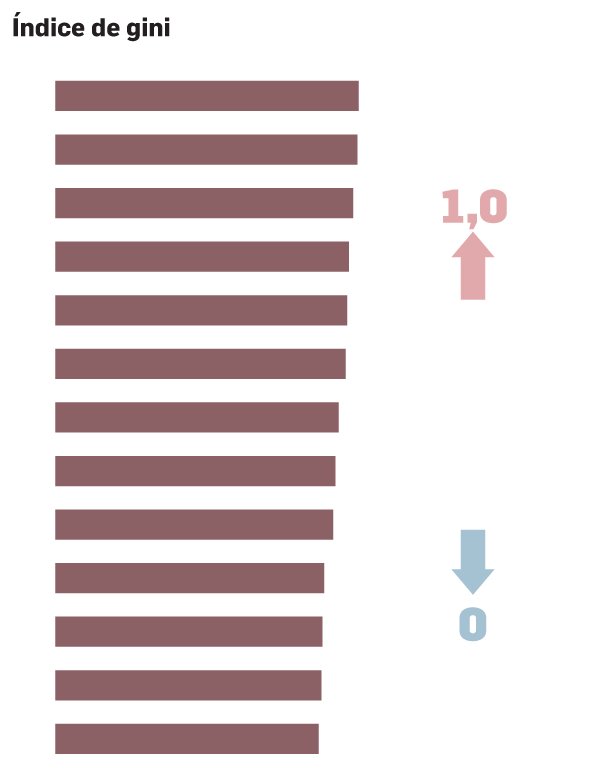

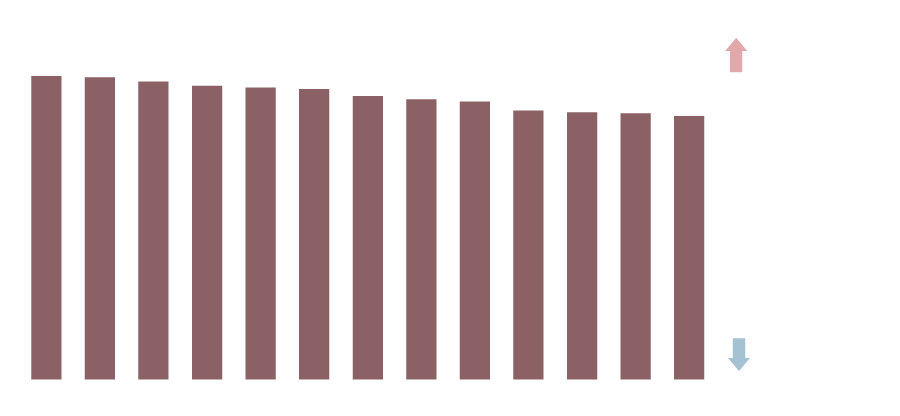

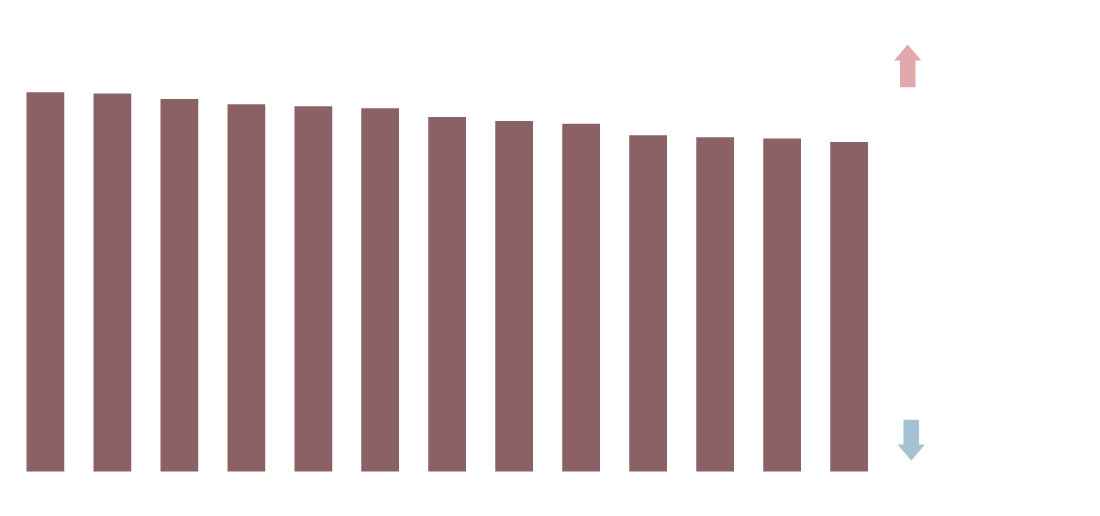

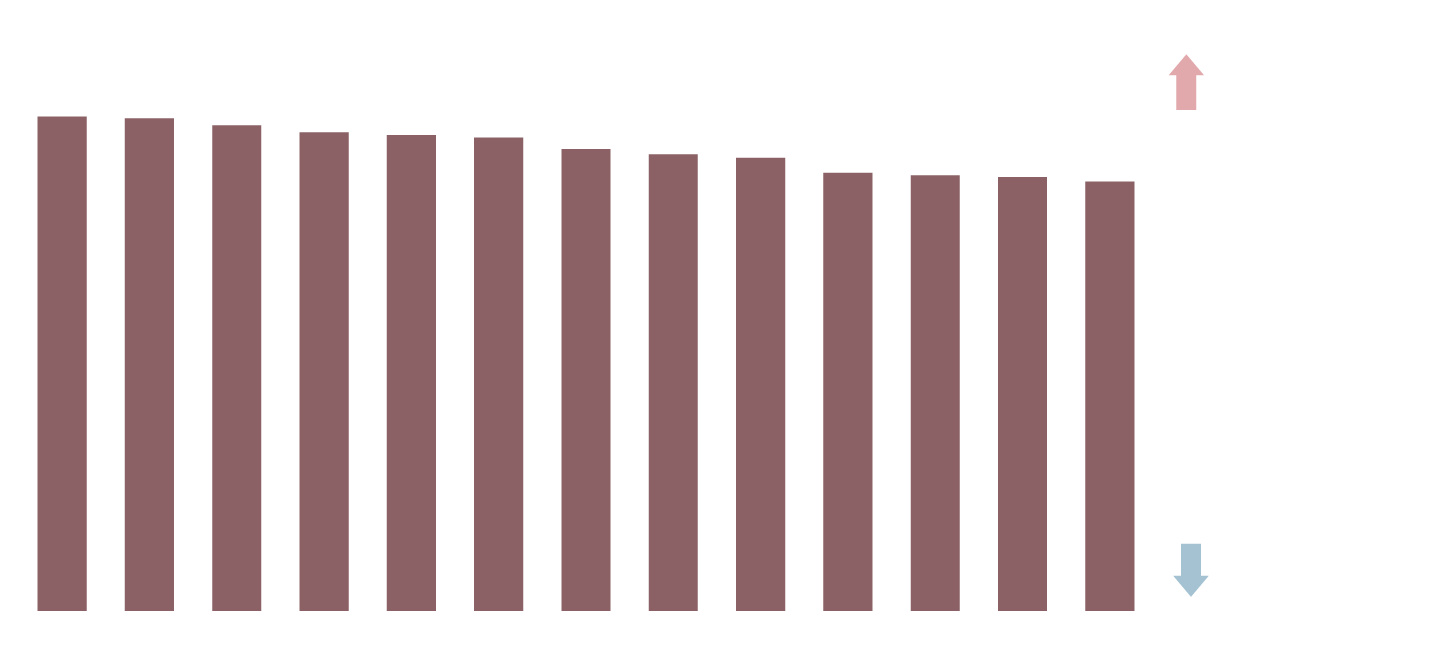

O Índice de Gini passou de 0,494 em 2013 para 0,489 em 2014 (números mais próximos a zero indicam uma sociedade mais igualitária), segundo a última divulgação do Instituto Brasileiro de Geografia e Estatística (IBGE). Entre 2009 e 2012, por exemplo, o avanço foi bem mais expressivo: de 0,516 para 0,496.

Desigualdade cai, mas em ritmo menor

Perda do poder de compra e aumento do desemprego ameaçam ganhos sociais da última década

0,563

2001

0,561

2002

0,553

2003

0,545

2004

0,542

2005

O ÍNDICE MAIS PERTO

DE 1 SIGNIFICA UMA

DISTRIBUIÇÃO MAIS

DESIGUAL

0,539

2006

0,526

2007

O ÍNDICE MAIS PERTO

DE 0 SIGNIFICA UMA

DISTRIBUIÇÃO MAIS

JUSTA

0,52

2008

0,516

2009

0,499

2011

0,496

2012

0,494

2013

0,489

2014

Índice de Gini

1,0

O ÍNDICE MAIS PERTO

DE 1 SIGNIFICA UMA

DISTRIBUIÇÃO MAIS

DESIGUAL

0,563

0,561

0,553

0,545

0,542

0,539

0,526

0,52

0,516

0,499

0,496

0,494

0,489

O ÍNDICE MAIS PERTO

DE 0 SIGNIFICA UMA

DISTRIBUIÇÃO MAIS

JUSTA

0

2001

2002

2003

2004

2005

2006

2007

2008

2009

2011

2012

2013

2014

Índice de Gini

1,0

O ÍNDICE MAIS PERTO

DE 1 SIGNIFICA UMA

DISTRIBUIÇÃO MAIS

DESIGUAL

0,563

0,561

0,553

0,545

0,542

0,539

0,526

0,52

0,516

0,499

0,496

0,494

0,489

O ÍNDICE MAIS PERTO

DE 0 SIGNIFICA UMA

DISTRIBUIÇÃO MAIS

JUSTA

0

2001

2002

2003

2004

2005

2006

2007

2008

2009

2011

2012

2013

2014

Índice de Gini

1,0

O ÍNDICE MAIS PERTO

DE 1 SIGNIFICA UMA

DISTRIBUIÇÃO MAIS

DESIGUAL

0,563

0,561

0,553

0,545

0,542

0,539

0,526

0,52

0,516

0,499

0,496

0,494

0,489

O ÍNDICE MAIS PERTO

DE 0 SIGNIFICA UMA

DISTRIBUIÇÃO MAIS

JUSTA

0

2001

2002

2003

2004

2005

2006

2007

2008

2009

2011

2012

2013

2014

Fonte: IBGE

"Se você tiver um cenário de inflação muito alta ao longo de muitos anos consecutivos, isso vai trazer problemas. Perda sempre vai ter, mas essas perdas podem ser momentâneas", avalia Maria Andréia Parente Lameiras, pesquisadora do Ipea. Presidente do Data Popular, instituto conhecido por pesquisar as classes C, D e E no Brasil, Renato Meirelles também vê um aumento da desigualdade. Mas o movimento, segundo ele, ainda é conjuntural e não estrutural, e limita-se a um ajuste no curto prazo.

Já o ex-ministro da Secretaria de Assuntos Estratégicos (SAE) e chefe do Centro de Políticas Sociais da Fundação Getúlio Vargas do Rio de Janeiro (FGV-RJ), Marcelo Neri, faz um alerta para o futuro: "A queda de 2014 e um empate em 2015 seriam um bom resultado no atual cenário da economia, mas daqui para frente é bastante preocupante. Não vejo muito um clima para a desigualdade cair."

Crédito da foto: Paulo Giandalia

A alta dos itens básicos diminui a renda, sobretudo, da base da pirâmide social.

— Renato Meirelles

presidente do Data Popular

Salário-sobrevivência. Com pouca sobra de dinheiro e o orçamento concentrado em itens básicos para a sobrevivência, a baixa renda tem menor margem de manobra para manter o padrão de vida. "Os mais pobres consomem uma proporção grande da renda em alimentos, produtos que em alguns casos, como o do pãozinho, não dá para estocar", diz Neri. O pão francês, por exemplo, ficou 11,23% mais caro em 2015, enquanto a conta de luz avançou 50,49%.

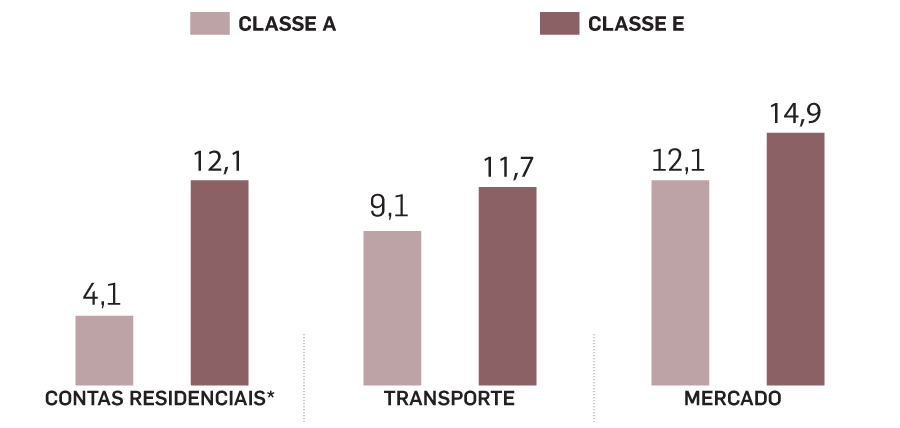

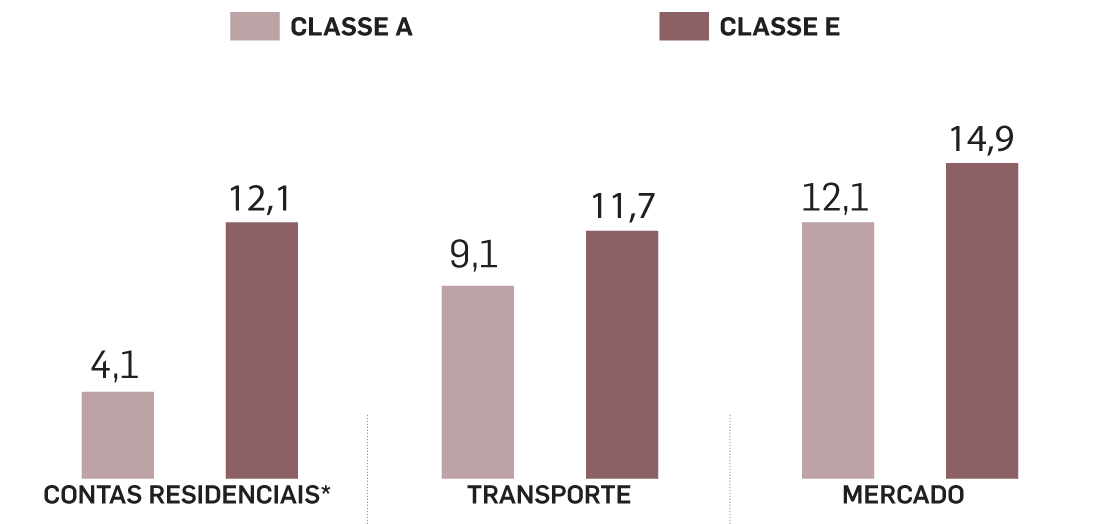

Como a inflação pesa no bolso

Comprometimento da renda com itens básicos

em porcentagem

renda igual ou acima de 10 sal. min.

renda de até um sal. min.

Contas residenciais*

4,1

12,1

TRANSPORTE

9,1

11,7

MERCADO

12,1

14,9

renda igual ou acima de 10 sal. min.

renda de até um sal. min.

renda igual ou acima de 10 sal. min.

renda de até um sal. min.

Obs.: Pesquisa com 68.235 pessoas que usavam o GuiaBolso em outubro de 2015*Incluem contas de energia, gás e taxa de água e esgoto

Fonte: Guia Bolso

A auxiliar de limpeza Ana Célia Santos, de 34 anos, percebeu no mercado essa perda de poder de compra. “Aumentou tudo. Na última vez que fui deixei R$ 60 e não trouxe nada, somente bolachas e lanche para o meu filho. Se fosse comprar arroz e feijão, já ia mais de R$ 100”, conta a trabalhadora, que ganha cerca de R$ 900. Ana Célia mora com o filho de seis anos em uma casa alugada de um cômodo. Ela economiza fazendo as refeições principais na casa da mãe, que mora em um local próximo. “O que pesa mais é o gasto com o meu filho. Parei de comprar o iogurte e troquei de marca da bolacha”, relata.

Segundo pesquisa da consultoria Nielsen, a classe C está diminuindo o consumo de supérfluos e priorizando cada vez mais itens da cesta básica. As vendas de produtos de limpeza, higiene e beleza, bebidas, perecíveis e outros itens de mercearia caiu 2,9% de junho a agosto de 2015, em relação ao mesmo período do ano passado. No período, quase 60% das categorias supérfluas perderam mercado dentre o público de baixa renda.

Nas classes mais altas, a inflação afeta a decisão de consumo de forma bem diferente. O publicitário Marco Sant’Anna, de 47 anos, trocou os jantares em restaurantes por reuniões na casa de amigos em alguns finais de semana. “Cada um leva uma coisa e assim todos se divertem sem gastar muito.” Ele também desistiu de trocar de carro e, quando for trocar, será por um seminovo.

Os cortes no orçamento

Como classes sociais diferentes estão lidando com a alta da inflação

selecione uma história:

Ana Célia Santos

Marco Sant’Anna

Hélvio Romero/Estadão

Consegui guardar um dinheiro em 2013. De lá pra cá não consegui mais. Os gastos aumentaram, além do meu salário ser baixo. Me considero baixa renda. Para complementar o salário, tenho um 'bico' na casa de uma funcionária da empresa onde faço faxina

— Ana Célia

auxiliar de limpeza

Márcio Fernandes/Estadão

Eu ia trocar de carro, mas resolvi esperar. A minha ideia agora é pegar um seminovo. Vou dar o meu carro como entrada e penso em assumir algumas prestações, no máximo 18 meses, se o juro for baixo. E enquanto isso, deixo meu dinheiro investido

— Marco Sant’Anna

publicitário

Essas mudanças de hábito acabam criando uma espiral negativa: o consumidor compra menos por causa da crise e esse movimento agrava ainda mais a recessão. E se as pessoas deixam de ir a restaurantes, salões de beleza ou compram menos na loja de bairro, as empresas são obrigadas a cortar custos e, muitas vezes, demitir. Para especialistas, o desemprego - que já atinge nove milhões de brasileiros e se aproxima do patamar de 10% - é, mais do que a inflação, um fator decisivo para o aumento da desigualdade.

“A inclusão social que aconteceu no Brasil nos últimos anos veio da expansão dos setores de serviços e comércio. Quando há uma reversão disso, há uma queda real do salário”, explica Menezes Filho, do Insper.

A perda de renda também acontece quando o trabalhador não tem alternativa, a não ser ir para a informalidade. "A baixa renda tem mais fragilidade no emprego. Muitas vezes, estão na informalidade ou na semi-formalidade, em trabalhos comissionados. O salário não é reajustado pela inflação”, diz o CEO do aplicativo de finanças pessoais GuiaBolso, Thiago Alvarez. Já o trabalhador assalariado, além de em geral ter uma renda maior, recebe o dissídio que costuma compensar a inflação.

Investimentos. Não à toa, a alta de preços de uma economia é conhecida no mundo acadêmico como um "imposto inflacionário". Quem guarda dinheiro, mas não investe, perde poder de compra: conforme o tempo passa, o mesmo salário consegue comprar cada vez menos itens. Nessas horas, investir é um ótimo negócio, principalmente quando se tem uma taxa básica de juros de mais de 14% ao ano - como é o caso do Brasil. Na indústria de fundos e no leque de títulos do Tesouro Direto, também há produtos atrelados a índices de preços, que cobrem com sobra a variação da inflação.

Mas esses produtos um pouco mais sofisticados são inacessíveis à boa parte da população. As dificuldades começam na bancarização. Do total da população, 40% não tinha conta bancária em 2014, segundo dados do Banco Central e da Strategy&. "A renda disponível também é menor na baixa renda. Se no início do ano ela conseguia poupar 5% do salário, agora, com uma inflação de 10%, fica devendo 5% para cobrir as contas do mês", compara Alvarez, do GuiaBolso. E mesmo para quem tem conta em banco não é tão simples. A poupança, que é o investimento mais popular do País, vai perder para a inflação esse ano pela primeira vez desde 2002.

Crédito da foto: Divulgação

A inflação é o pior inimigo para a distribuição de renda, pois quem tem pouco dinheiro também tem poucas alternativas de defesa.

— Gabriel Leal

sócio da XP Investimentos

Mas a procura por investimentos que protegem da alta dos preços vem crescendo e o Tesouro Direto fechou outubro com a marca recorde de 587 mil investidores cadastrados. “Logicamente que, se pensarmos num País de 200 milhões de habitantes, em que a maioria ainda tem dinheiro na caderneta e não tem informação, podemos achar que não está havendo mudança, mas ela é sensível”, afirma o sócio-diretor da corretora Easynvest, Marcio Cardoso.

Para investir, portanto, é preciso conhecimento. E apesar da facilidade em conseguir informações pela internet, a educação financeira no Brasil ainda está engatinhando. “O brasileiro tem a cultura de investimento na poupança, talvez porque no passado foi vantajoso, mas não é mais. O mercado financeiro evoluiu muito, e hoje há diversas possibilidades mais vantajosas”, diz o sócio da XP Investimentos, Gabriel Leal.

Por que a inflação prejudica os mais pobres?

Mauro RodriguesProfessor Associado do Departamento de Economia da FEA/USP e colaborador do portal ‘Por quê’?

Em 2016, a economia continuará em recessão, com desemprego em alta e salários reais em queda. Entretanto, as expectativas sinalizam que a inflação continuará elevada. A conjunção desses dois fatores é particularmente prejudicial às camadas menos abastadas da população. Além disso, se o problema fiscal do governo brasileiro não for resolvido adequadamente, corremos o risco de uma inflação permanentemente mais elevada, penalizando ainda mais os pobres. Mas, afinal, por que a baixa renda é a mais prejudicada?

A resposta usual à pergunta acima passa pela perda do poder compra do salário induzida pelo aumento no ritmo dos reajustes de preços. Com o aumento do custo de vida provocado pela inflação, diminui a quantidade de bens e serviços que a renda do trabalhador pode comprar. Como os mais pobres têm em geral uma fração maior de sua renda composta por salário, eles perderiam mais com uma inflação elevada. Mas esse não é o principal mecanismo que liga inflação a uma piora distributiva.

O principal efeito distributivo da inflação ocorre porque ela atua como um imposto sobre quem segura dinheiro. Se hoje, com uma nota de R$ 100, uma pessoa consegue encher o tanque do carro, mas a inflação – inclusive a do combustível - for de 10% ao ano, um tanque custará R$ 110 daqui um ano. Com a mesma nota de R$ 100, a pessoa passa a encher aproximadamente 91% do tanque. Em outras palavras, houve uma queda na quantidade de bens e serviços que o dinheiro pode comprar, e quem o segurou saiu perdendo. É como se essa pessoa fosse taxada mais pesadamente.

Indivíduos expostos a uma taxação mais pesada procuram “escapar” dela, mudando o comportamento. Se o governo coloca um imposto mais elevado sobre refeições feitas em restaurantes, as pessoas tenderão a almoçar mais em casa. Ao substituir os tipos de refeição, evita-se o pagamento do imposto embutido no preço mais alto.

Com o dinheiro, funciona da mesma forma. Ao serem taxados com uma inflação mais alta, os indivíduos buscam se proteger da mesma e colocam sua riqueza em ativos financeiros com essa característica. As taxas de juros de títulos públicos, por exemplo, tendem a subir junto com a inflação, pois os credores passam a exigir um rendimento maior para compensá-los dessa perda de poder de compra.

O problema é que esses produtos financeiros em geral estão disponíveis apenas para indivíduos com renda suficientemente alta. E mesmo que os mais pobres tenham acesso a ativos desse tipo, pode ser que eles nem tomem conhecimento de sua existência.

Os indivíduos mais pobres tendem a possuir uma fração maior da riqueza alocada em ativos que não protegem contra a inflação (como dinheiro vivo e conta corrente). E quando o ritmo de elevação dos preços se intensifica, são justamente eles que perdem mais.

Ana Célia Santos

Ana Célia Santos Marco Sant’Anna

Marco Sant’Anna