Índices de preços ultrapassam o patamar dos 10% e devem seguir pressionados em 2016. Série com cinco capítulos mostra como a alta generalizada e persistente dos custos agrava a crise econômica

Introdução: Por que os preços subiram tanto?

Os vilões da escalada da inflação

Flavia Alemi & Ian Gastim

Disparada dos preços administrados, como energia e combustíveis, levou o IPCA a romper a barreira dos dois dígitos no acumulado em 12 meses; índice não fecha o ano acima de 10% desde 2002

Quanto vale o seu dinheiro? Em tempos de inflação em alta, essa resposta muda a todo instante; entenda como funcionam os índices de preço

2015 está sendo um ano de “tarifaço”. Os chamados preços administrados são os principais responsáveis pela volta da inflação ao patamar de dois digitos, o que não se via há 13 anos. Esses itens controlados pelo governo - como energia, gasolina, gás de cozinha e plano de saúde - devem encerrar o ano com uma alta média de quase 18%. Apenas a eletricidade subiu 50,49% até novembro.

Com isso, o IPCA já ultrapassou a barreira dos 10% no acumulado em 12 meses. O IPCA-15, considerado uma prévia do índice oficial, também superou os dois dígitos. E o mesmo ocorreu com o IGP-M, índice que reajusta os aluguéis.

LEIA A ENTREVISTA: ‘Queda da inflação vai ser modesta’

Estabelecidos por contrato ou por órgão público, os preços administrados ficaram represados entre 2012 e 2014. O governo só tirou o atraso esse ano, após a mudança na equipe econômica. O problema é que esses itens têm o poder de puxar todos os preços da economia para cima, do pãozinho ao cabeleireiro, e isso dá início a uma espiral inflacionária.

“Essa inflação de dois dígitos é, na verdade, uma correção de preços. Havia uma série de reajustes que não haviam sido dados e que, em algum momento, teriam de entrar na conta”, comenta Maria Andreia Parente Lameiras, pesquisadora do Instituto de Pesquisa Econômica Aplicada (Ipea).

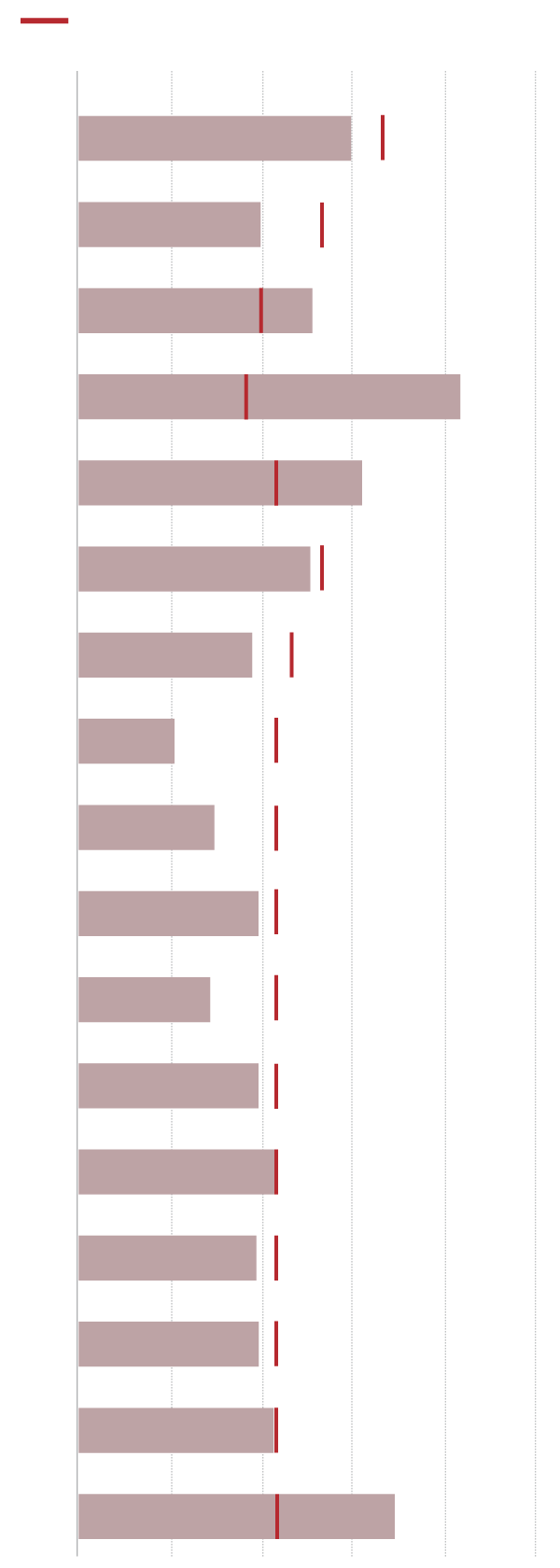

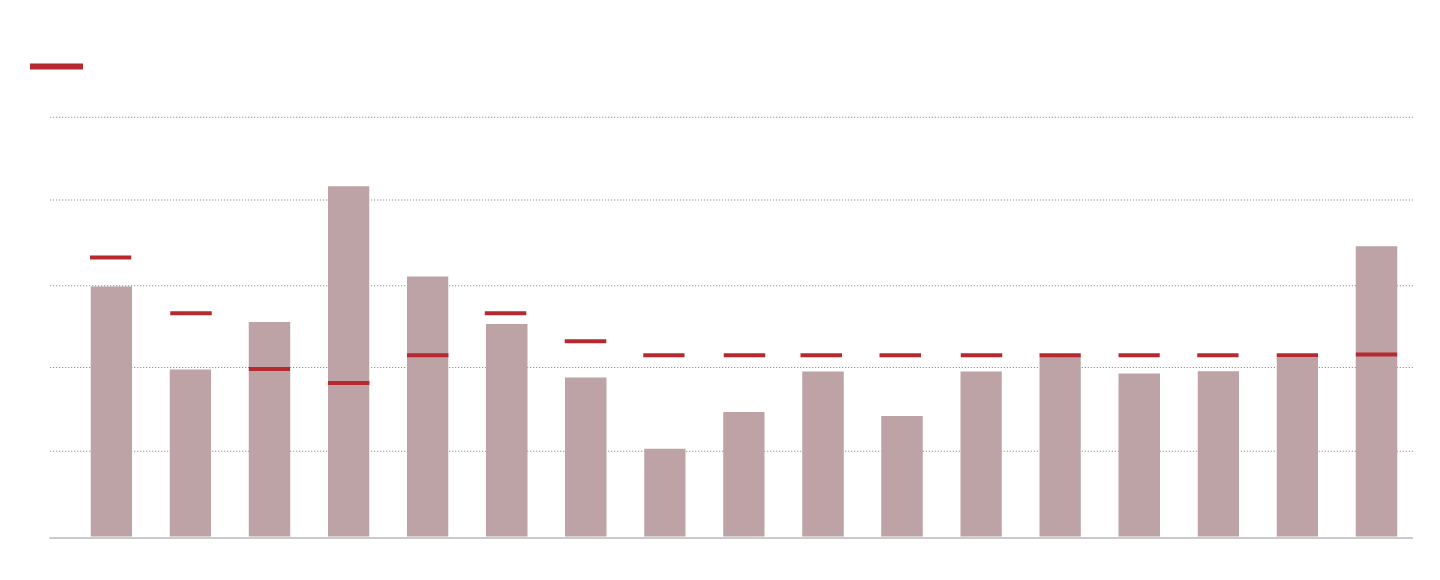

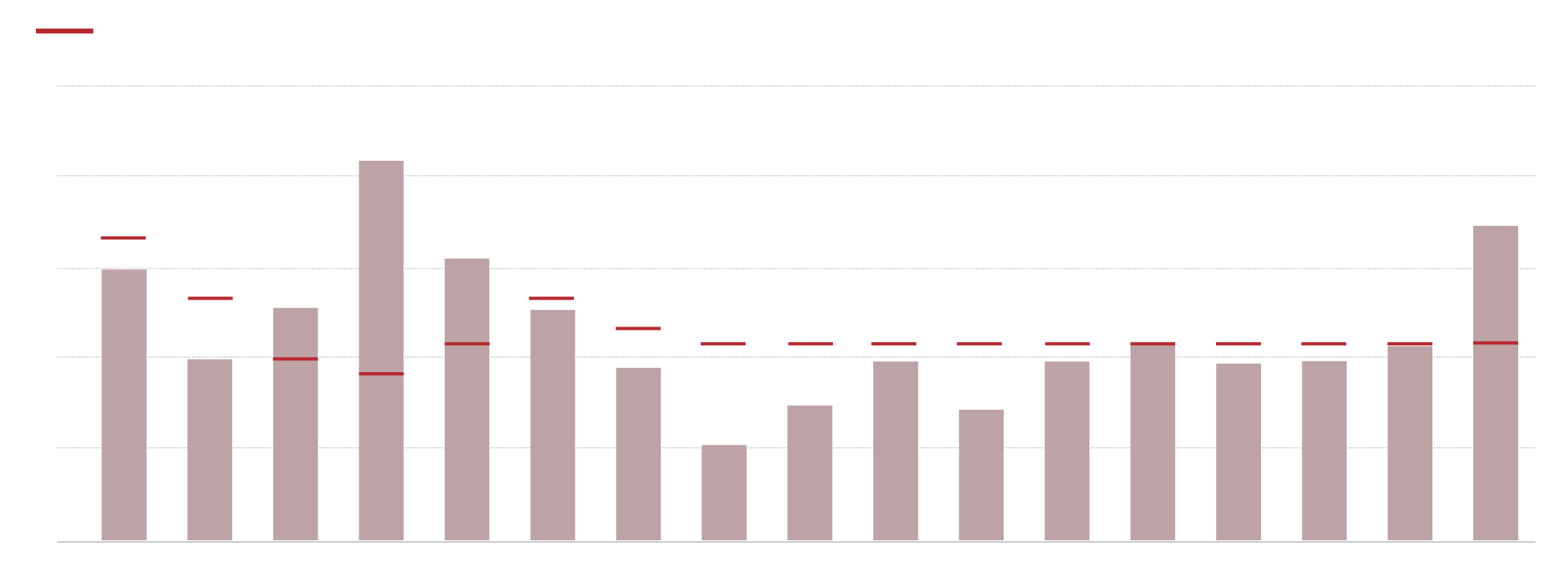

Vilões da inflação

Itens controlados pelo governo tiveram fortes reajustes esse ano

acumulado em 12 meses

Fonte: Tendências Consultoria

O economista do Itaú Unibanco Elson Teles explica que o reajuste dos itens represados causou um forte repasse para os preços dos serviços, que subiram 8,34% no acumulado em 12 meses até novembro. “A energia teve um impacto muito forte nos custos, o que aumentou a pressão inflacionária”, destaca Teles.

O efeito disso é que, mesmo com a economia desaquecida, os preços do setor não dão tregua. “Essa inflação de serviços só vai ceder quando a crise se apronfundar no mercado de trabalho”, prevê Fábio Bentes, economista da Confederação Nacional do Comércio (CNC).

Fiscal. O desequilíbrio nas contas públicas, segundo os especialistas, também contribui para a escalada dos preços em 2015. Isso ocorre porque o aumento dos gastos do governo injeta dinheiro na economia, o que estimula a demanda e, por fim, acaba gerando inflação na ponta da cadeia.

Mais do que o aumento dos juros, portanto, a redução das despesas públicas seria hoje o melhor instrumento de controle de preços. Isso é o que defende o professor do Insper João Luiz Mascolo: “Só há uma saída, que é dar um forte corte nos gastos públicos. Mas, com esse clima no Congresso, de impeachment, como o governo pode fazer isso?”

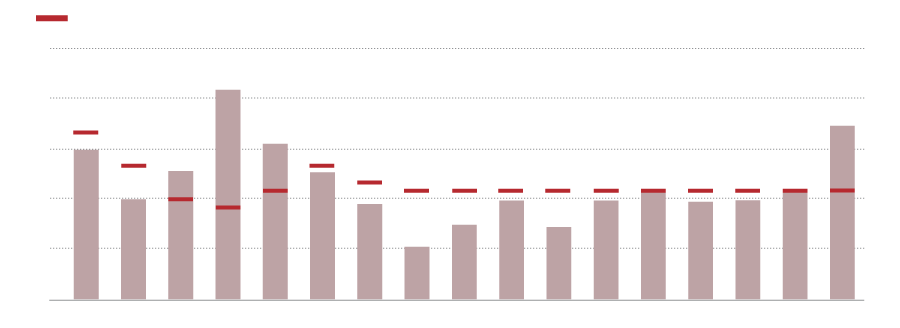

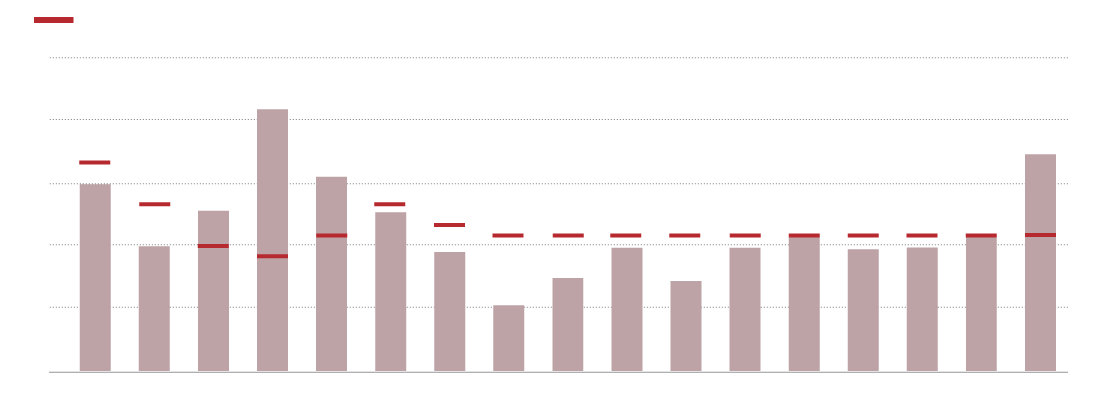

Inflação no ano

Desde que o Brasil adotou o regime de metas de inflação, em 1999, o teto só foi estourado em 2001, 2002 e 2003

em porcentagem

Teto da meta de inflação (IPCA) (IPCA)

3

6

9

12

15

0

8,9

1999

6

2000

7,7

2001

12,5

2002

9,3

2003*

7,6

2004*

5,7

2005

3,1

2006

4,4

2007

5,9

2008

4,3

2009

5,9

2010

6,5

2011

5,8

2012

5,9

2013

6,4

2014

10,4

2015**

Teto da meta de inflação (IPCA)

15

12

12,5

10,4

9

9,3

8,9

7,7

7,6

6

6,5

6,4

6

5,9

5,9

5,9

5,8

5,7

4,4

4,3

3

3,1

0

1999

2000

2001

2002

2003*

2004*

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015**

Teto da meta de inflação (IPCA)

15

12

12,5

10,4

9

9,3

8,9

7,7

7,6

6

6,5

6,4

6

5,9

5,9

5,9

5,8

5,7

4,4

4,3

3

3,1

0

1999

2000

2001

2002

2003*

2004*

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015**

Teto da meta de inflação (IPCA)

15

12

12,5

10,4

9

9,3

8,9

7,7

7,6

6

6,5

6,4

6

5,9

5,9

5,9

5,8

5,7

4,4

4,3

3

3,1

0

1999

2000

2001

2002

2003*

2004*

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015**

Teto da meta de inflação (IPCA)

15

12

12,5

10,4

9

9,3

8,9

7,7

7,6

6

6,5

6,4

6

5,9

5,9

5,9

5,8

5,7

4,4

4,3

3

3,1

0

1999

2000

2001

2002

2003*

2004*

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015**

*Não considera as metas ajustadas **Previsão do último relatório Focus, divulgado pelo Banco Central no dia 07 de dezembro

Fonte: Banco Central

Com uma base de apoio fragilizada, a presidente Dilma Rousseff não teve condições de aprovar as principais medidas de ajuste e, com isso, a dívida bruta do setor público já alcança 66,1% do Produto Interno Bruto (PIB).

A deterioração das contas e a crescente instabilidade política tiveram sérias consequências. Entre elas, o rebaixamento da nota de crédito pelas agências de classificação de risco. Na avaliação da Standard & Poor’s, o Brasil já faz parte do grau especulativo.

Isso gerou forte saída de dólares do País e a cotação da moeda americana disparou - chegando a bater R$ 4,14 em setembro. Apenas esse ano, a divisa acumula valorização de cerca de 40%. Logo, importar máquinas e insumos ficou bem mais caro, o que foi repassado diretamente ao consumidor.

E em 2016, a expectativa é de que a inflação siga pressionada, podendo fechar, novamente, acima do teto da meta, de 6,5%. Elson Teles, do Itaú, afirma que um pedaço do ajuste dos preços administrados permanecerá no próximo ano, apesar de não ter a mesma magnitude.

“Estamos projetando uma taxa de 7% (para o IPCA), mas depende de fatores como o câmbio”, pondera Teles. Os analistas consultados semanalmente na pesquisa Focus veem a inflação a 6,64% no ano que vem e até o Banco Central, na última ata do Copom, admitiu que a busca pelo centro da meta ficou apenas para 2017.

Com o rompimento da meta, BC terá de se explicar

Em 1999, o governo federal adotou o sistema de metas de inflação para dar um sinal claro ao mercado. O objetivo era apontar o quanto de variação do IPCA o Banco Central estava disposto a tolerar. Desde então, em caso de descumprimento da meta, o presidente do BC deve justificar publicamente os motivos que levaram a isso.

A carta aberta deve conter uma descrição detalhada das causas que levaram ao estouro do teto, seguida de uma lista de providências para que a inflação retorne aos limites estabelecidos. Por fim, é preciso que o presidente do BC apresente um prazo para que tais providências surtam efeito.

Em 17 anos, presidentes do BC tiveram de redigir esta carta aberta, encaminhada ao ministro da Fazenda, em três ocasiões. Em 2001, Armínio Fraga justificou a Pedro Malan que o teto da meta, de 6%, havia sido estourado em 1,7 ponto porcentual devido a “choques externos e internos” que atingiram a economia brasileira.

No ano seguinte, foi a vez de Henrique Meirelles explicar a Antonio Palocci. Apesar de o IPCA não ter sido estourado durante a gestão de nenhum dos dois, a carta foi redigida apenas em janeiro de 2003, quando Fraga e Malan já haviam deixado o governo. No texto, Meirelles explica que houve uma “crise de confiança” na economia brasileira em 2002 devido à corrida presidencial, a qual levou Lula ao poder.

Já em 2003, o IPCA fechou em 9,3%, acima do limite ajustado de 8,5%. Originalmente, o teto estava estabelecido em 6,5%, mas uma resolução do BC elevou o limite em dois pontos porcentuais. Mesmo assim, a inflação estourou e Meirelles teve de dar novas explicações a Palocci. Esse ano, o atual presidente do BC, Alexandre Tombini, se prepara para fazer o mesmo.

Plano Real: relembre como o Brasil domou a inflação

Sergio Castro/Estadão

‘Queda da inflação vai ser modesta para o esforço que o BC está se fazendo’, afirma Gustavo Loyola

Bianca Pinto Lima & Luiz Guilherme Gerbelli

O ex-presidente do Banco Central Gustavo Loyola define a inflação elevada como um imposto sobre o mais pobre, um ônus para a economia e uma fonte de incerteza. Na avaliação dele, a perspectiva de queda dos índices de preço prevista para 2016 será bastante modesta diante do esforço que tem sido feito pela autoridade monetária com as sucessivas altas do juro.

A expectativa dos analistas é de que o Índice Nacional de Preços ao Consumidor Amplo (IPCA) volte a superar o teto da meta no ano que vem, apesar de a Selic ter praticamente dobrado em um período de três anos. “Estamos num momento em que a eficácia do remédio é muito baixa”, diz ele.

Loyola acredita que o controle inflacionário está diretamente ligado a uma solução para o imbróglio político. “É preciso ter alguma recuperação do cenário fiscal, que vem de uma melhora da governabilidade.” Na visão do economista, o País tem hoje um governo que “basicamente não existe”. A seguir, os principais trechos da entrevista concedida ao Estado.

Quais as principais consequências dessa inflação de dois dígitos para a economia brasileira?Pelo lado do consumidor, a aceleração da inflação reduz o poder de compra. Os mais pobres acabam tendo uma renda mais sujeita a esse imposto inflacionário. Existe alguma proteção para quem recebe a transferência do governo, porque tem a indexação do salário mínimo, mas uma camada da sociedade sofre diretamente. E esse grupo acaba consumindo menos e causando um efeito negativo na atividade econômica. A inflação também afeta os empresários. Quando uma empresa tem de planejar a sua produção e os investimentos, no contexto inflacionário, é muito mais difícil, porque ela tem dificuldade em perceber por quanto vai vender e comprar e quanto vai custar determinado investimento. A inflação é um imposto sobre o mais o pobre, um ônus sobre a economia do ponto de vista real, e é também uma fonte de incerteza.

Nos últimos anos, a equipe econômica está com dificuldade para manter a inflação dentro da meta. Por quê?A gente tem que ver as características do Brasil. A inflação brasileira, mesmo no período pós-Real caiu muito, mas na comparação internacional ela sempre foi um pouco mais alta. O Brasil nunca se livrou totalmente de uma certa inércia inflacionária. Em 2015, também há um outro aspecto perverso. Parte dessa inflação vem do fato de o governo ter reprimido o aumento dos preços no passado, os preços administrados. Isso causou enormes prejuízos no setor elétrico e para a Petrobrás. Eu chamo isso de populismo tarifário.

Como o sr. vê a atuação do Banco Central no combate à inflação?No Brasil, a gente tem que tomar o remédio anti-inflação (alta dos juros), que é recessivo. Só que esse remédio está agindo de uma maneira muito lenta. Apesar de o juro real estar onde está e da recessão, a perspectiva de queda de inflação para 2016 é muito modesta diante do esforço que está sendo feito.

O BC está isolado no combate à inflação?Após o regime de metas, a inflação caiu mais quando o câmbio se apreciou. Já no momento em que há uma depreciação do câmbio, aumenta a pressão inflacionária. Por isso, é preciso fazer uma conexão com o aspecto político. Parte da depreciação do câmbio tem a ver com a incerteza política, que aumenta o prêmio de risco do País e deprecia a moeda. Aí também entra a questão fiscal. Eu digo que a solução da crise brasileira, que é inflacionária e de crescimento, passa necessariamente pela política.

O sr. vê o risco de a inflação ficar acima do teto da meta por muitos anos?Não estamos condenados a isso. É possível ter uma trajetória de queda da inflação ao longo dos próximos anos. Como eu disse, isso pressupõe uma melhora na questão política em 2016. Independentemente de traçar um cenário aqui – com Dilma ou sem Dilma, isso é outra discussão - é preciso ter alguma recuperação do cenário fiscal, que vem de uma melhora da governabilidade. Estamos vivendo um governo que basicamente não existe.

O sr. acredita que o País está vivendo a dominância fiscal?Eu acho que não. As fronteiras do que é dominância não são muito claras. A dominância fiscal ocorre quando o sinal da política monetária fica trocado. Ou seja, o que se espera quando se aumenta os juros é que a inflação caia. Na dominância, isso não ocorre. Eu não acredito que a gente esteja nisso, mas acredito que estamos num momento em que a eficácia do remédio é muito baixa. O que eu acho, ao lado de outros economistas, é que estamos muito próximos disso.

No lado do consumidor, o sr. mencionou a perda do poder de compra. Isso demora para ser recuperado?

Você consegue deter a queda, e aí vai recompondo. Mas a recomposição depende, em parte, da recuperação da economia. Se a inflação diminui, é possível ter a melhor previsibilidade sobre o futuro, as famílias começam a consumir mais, tomar crédito. Os empresários têm planejamento