Pais idosos que necessitam de apoio, filhos ainda em casa e a proximidade da aposentadoria fazem a preocupação com as finanças só crescer entre os que estão na faixa de 40 a 59 anos, a chamada geração sanduíche. Se a história parece familiar e você ainda não conseguiu juntar dinheiro até agora, melhor ir com cuidado e evitar os riscos do mercado de ações. Manter uma carteira mais voltada para a renda fixa é a recomendação dos consultores de investimentos.

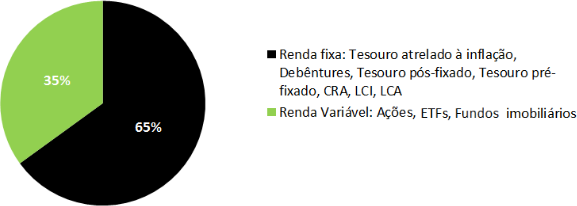

Entre as opções indicadas estão produtos como títulos do Tesouro Direto - dá para começar a investir com apenas R$ 30 e, se o resgate for feito depois de 30 dias, não haverá mais pagamento de IOF. Há também papéis do tesouro indexados à taxa Selic, como o LFT 2023, ou atrelados à inflação, como as NTNB com prazo de vencimento em 2024. Quem está preocupado em deixar uma reserva financeira para os filhos pode apostar em NTNB mais longas, que vencem em 2045 ou 2050.

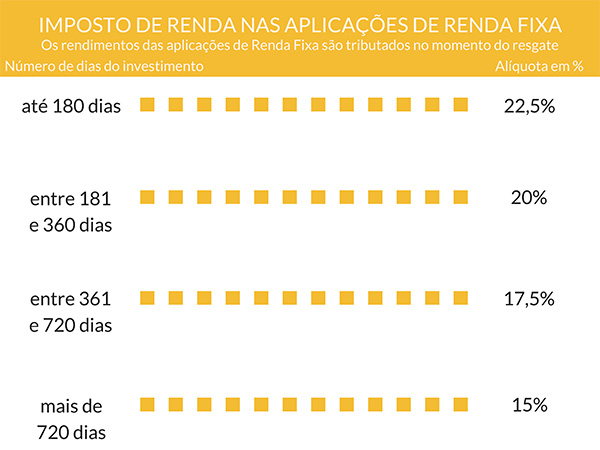

A principal questão é que qualquer investimento em tesouro paga Imposto de Renda. Se a intenção for fugir da taxa, opte pelas letras financeiras, como a de Crédito Imobiliário (LCI) e a de Crédito Agrícola (LCA). Alguns produtos dessa modalidade pagam remuneração próxima da taxa Selic, cerca de 90% do Certificado de Depósito Interbancário (CDI).

Os investimentos vão variar de acordo com o objetivo de cada um. A corretora de imóveis Roseli Amaral, de 50 anos, quer realizar o sonho do filho de viajar para o exterior. Por isso, decidiu mudar os investimentos. “Fiz um curso de educação financeira e aprendi que a poupança tem a menor rentabilidade. Agora, mudei o foco para outros investimentos com objetivo de realizar sonhos, não só pagar as contas do dia a dia”, comenta.

A previdência privada é outro investimento que vem ganhando popularidade, principalmente com as discussões da reforma no modelo público de aposentadoria. Em 2016, os aportes subiram 19,93% em comparação com o ano anterior, passando de R$ 95,65 bilhões para R$ 114,72 bilhões, de acordo com a Federação Nacional de Previdência Privada e Vida (FenaPrevi). Esse produto é mais procurado por pessoas a partir dos 40 anos, que já constituíram família, afirma o presidente da Confederação Nacional de Empresas de Seguros Gerais (CNSeg), Marcio Coriolano. “Numa faixa etária mais madura, a preocupação é consigo mesmo e com a família, por isso pensam muito em previdência e seguro de vida.”

Dependendo do modelo de plano privado escolhido, dá para deduzir até 12% da renda tributável no Imposto de Renda (IR). Além disso, o produto facilita na hora do planejamento sucessório, pois os rendimentos não entram no inventário.

O restante da carteira, 40%, deve ser uma mescla de investimentos conservadores e arriscados. Uma forma de fazer isso é combinar renda fixa com fundos multimercados, aqueles que garantem diversificação com acesso aos mercados de ações, moedas e commodities, como orienta o analista chefe da Rico, Roberto Indech.

Para quem tem o orçamento apertado, é recomendado escolher investimentos mais seguros