Inspirada pelas dicas de especialistas que viu na TV, a professora Larissa Arraes, de 29 anos, decidiu abrir uma previdência para o filho assim que ele nasceu, em 2015. “A ideia é pagar a faculdade dele com esse dinheiro”, afirma. “Se o Elias passar numa universidade pública, quem sabe poderemos dar um carro para ele?” Longe de ser exagero, o cuidado de Larissa e seu marido segue exatamente o que é recomendado pelos consultores em finanças: fazer para as crianças investimentos de longuíssimo prazo, como planos de previdência privada e notas do Tesouro Direto, que garantem segurança e um retorno substancial.

Outra vantagem é que esses aportes costumam não pesar tanto no orçamento da família. No caso de Elias, até a avó faz questão de contribuir com o investimento, do tipo VGBL, com tributação progressiva. Ela junta moedas em um cofrinho e depois coloca o valor na conta do neto, aumentando os recursos que os pais destinam mensalmente.

Além de garantir dinheiro para pagar a faculdade e realizar outros sonhos, ao fazer esses investimentos os pais ajudam as crianças no processo de educação financeira. “Acompanhar essas aplicações com os filhos, explicando como funcionam, é algo extremamente válido”, garante a planejadora de finanças Regina Prataviera.

O diretor de Distribuição de Vida e Previdência Corporativos da seguradora Zurich, Carlos Tejeda, concorda com essa função educacional do investimento. “A previdência segue muito a linha de planejamento financeiro”, explica Tejeda. “É um modelo voltado para a conscientização de como utilizar o dinheiro no futuro.”

O modelo da previdência vem aos poucos substituindo o hábito de montar uma reserva de recursos para as crianças por meio da caderneta. Mas muitas famílias ainda começam com a poupança. Isso é um erro? Nem sempre, dizem os especialistas. “Será que a poupança é mesmo tão ruim?”, questiona a diretora da corretora Planner, Priscila Fracari Vargas. “Obviamente, as pessoas com menos recursos têm poucas opções de diversificação (dos investimentos). Então, é melhor fazer aplicações mais seguras no começo.” Priscila lembra de outra vantagem, a isenção de Imposto de Renda garantida pela caderneta.

Fazer uma poupança foi a escolha inicial da coordenadora de treinamento e desenvolvimento Patrícia Alencar, de 30 anos. Ela e o marido fazem aplicações regulares numa caderneta para a filha de 2 anos e meio. “Passamos a falar disso logo que engravidei. A ideia era ter um fundo de emergência, independente de qualquer outra reserva”, diz Patrícia. O casal também investe em Tesouro Direto, mas a porção em caderneta é exclusiva para a filha. Os dois, no entanto, já estão considerando mover o dinheiro para um fundo previdenciário.

O rendimento da poupança é calculado conforme o valor da taxa Selic. A regra, desde 2012, é que se a Selic for maior que 8,5%, o rendimento é de 0,5% ao mês mais a Taxa Referencial (TR). Se ficar menor ou igual a 8,5%, a remuneração fica em 70% da Selic mais TR. Fazendo algumas simulações para investimentos de longo prazo, é fácil observar que há opções melhores, principalmente se o dinheiro tiver um objetivo estabelecido, sem previsão de resgate antecipado.

A empresária Marcela Teodoro, de 24 anos, e seu marido, Nikolas Miranda, de 26, por exemplo, já estão aplicando em títulos do Tesouro e CDB, pensando na educação do filho, que nasceu em 2015. “Fizemos pelo internet banking planos de dois, cinco e dez anos. Começamos com um valor simbólico e fomos aumentando aos poucos”, conta Marcela. Segundo a empresária, os planos com vencimento mais próximos serão utilizados para colocar o filho numa escola bilíngue e o de dez anos deve ser reinvestido para ajudar a pagar a faculdade. “Foi um dinheiro pensado com foco total em estudo. Quando resgatarmos, dependendo do rendimento, vamos aplicar de novo.”

Além dos benefícios financeiros, realizar investimentos para os filhos também tem um caráter didático. Coach em finanças e autor do livro Saldo Positivo, sobre educação financeira, José Mário Severino criou incentivos. “Desde quando começaram a ter renda própria, combinamos que, para cada real investido por elas, eu colocava mais um. Era um rendimento de 100%.” Em contrapartida, o valor só poderia ser resgatado para ser gasto em uma viagem, um curso extra-curricular ou para o momento de comprar um carro. “O exercício despertou o interesse de ver aquele dinheiro rendendo juros. É um gosto muito saboroso quando você desde cedo começa a contabilizar ganho”, garante.

Previdência, passo a passo

A previdência privada pode ser vista como um “presente” para os filhos, já que é possível abrir o investimento já no nome deles, tendo os pais como responsáveis legais e financeiros. Para quem tem mais de um filho, aportes maiores podem significar benefícios na negociação com as seguradoras. Então, é recomendável manter tudo na mesma empresa para ter maior poder de barganha.

Um aspecto que pode ser considerado diferencial da previdência privada são os benefícios fiscais. Os planos PGBL (Plano Gerador de Benefícios Livres) são úteis como uma ferramenta para reduzir os valores pagos na declaração do Imposto de Renda. Investimentos nesse plano de previdência, podem reduzir a base de cálculo na declaração anual do Imposto de Renda em até 12%. Assim, é economizado um valor que poderá ser reinvestido.

No entanto, antes de escolher um fundo de previdência privada, existem duas taxas que precisam ser analisadas com muito cuidado, pois, dependendo de seu valor e da forma como são cobradas, representam um baque significativo no seu investimento: a de administração e a de carregamento.

Da taxa de administração não há escapatória, pois ela é a remuneração dos gestores e varia em torno de 1% ao ano. As pessoas com menos dinheiro para o aporte inicial acabam pagando valores maiores. Já quem consegue iniciar o fundo com um aporte maior paga um percentual menor, por exemplo, de 0,8%. De qualquer maneira, deve-se evitar pagar uma taxa de administração maior que 1,5%. Taxas mais altas só se justificam em planos mais agressivos, que requerem maior gestão.

A taxa de carregamento é justificada como custo operacional. Se for coletada na entrada, fuja! Nesse caso a seguradora deduz um porcentual do valor aplicado, antes mesmo de ele render alguma coisa. No entanto, isso não significa que o carregamento na saída seja bom negócio, pois, além de ela incidir sobre o total resgatado, é possível encontrar planos que não cobram essa taxa, especialmente em seguradoras independentes, ou então que sejam isentos após determinado prazo.

Imposto de Renda

O plano previdenciário escolhido vai depender, antes de tudo, da maneira como é declarado o Imposto de Renda. Para quem tem despesas dedutíveis que ultrapassam 20% de seus rendimentos - geralmente pessoas com dependentes e mais de uma fonte de renda, como aluguel, por exemplo - é mais vantajoso declarar de maneira completa e optar por PGBL, pois permite uma dedução de até 12% da renda tributável. Traduzindo em miúdos, ter um PGBL permite abater o que se paga de IR. É importante notar que o benefício é por CPF. Portanto, mais de um plano não significa necessariamente mais benefícios, já que a porcentagem incide sobre a renda total. A mesma lógica vale para dependentes, pois qualquer renda no nome deles vai aumentar a sua base de cálculo do IR.

O VGBL não traz o benefício da dedução no IR, sendo mais conveniente para quem declara no modo simplificado. No momento do resgate, o imposto é abatido somente sobre os rendimentos obtidos; ao passo que no PGBL o cálculo do imposto leva em conta o total acumulado. Por vezes, optar por uma combinação dos dois planos pode ser uma boa estratégia para contribuir acima de 12% de sua renda anual, podendo optar por um VGBL para o excedente, evitando ser tributado pelo montante acima do benefício.

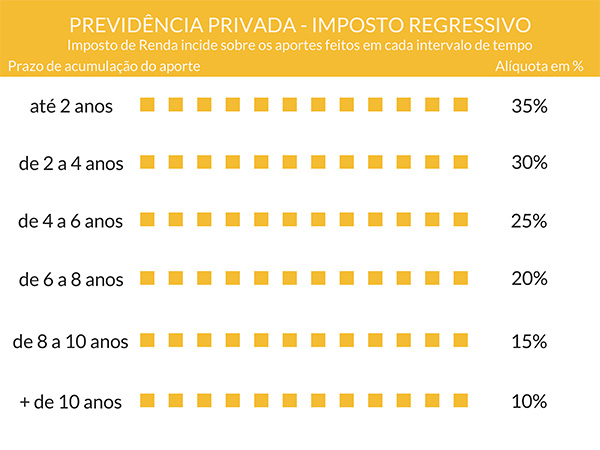

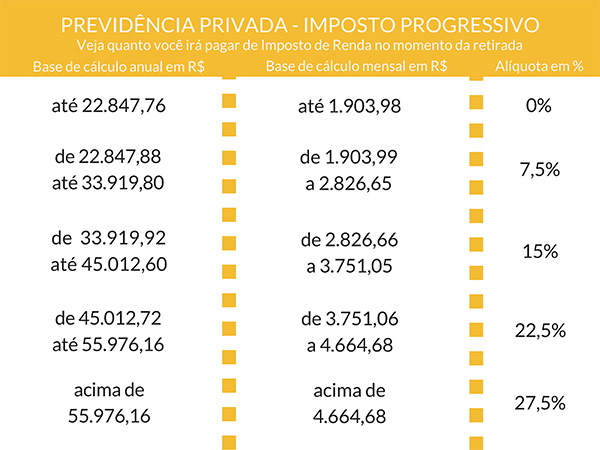

O próximo passo é selecionar a maneira de tributação dos planos. A tabela regressiva é indicada para investimentos de longo prazo, e a progressiva é melhor para o curto prazo ou para quem pretende receber uma renda mensal que fique abaixo da alíquota tributável. Atente para o fato de que nos planos VGBL, o IR é cobrado somente sobre os rendimentos, enquanto no PGBL o imposto incide sobre o total acumulado. Veja nas tabelas abaixo a cobrança de impostos no regressivo e no progressivo:

Conservador ou arrojado?

Assim como os outros investimentos financeiros, a previdência privada também varia entre carteiras mais conservadores e outras com maior risco, e sua composição depende do perfil do cliente. Faixa etária, renda, disponibilidade, tudo é considerado e deve ser discutido com um planejador financeiro ou com o gerente do banco.

Retirada

O processo de negociação com as seguradoras é flexível. Além da retirada total, pode-se optar por depósitos programados, renda com prazo certo, renda vitalícia e com reversão aos beneficiários, como o cônjuge ou também menores dependentes.

Portabilidade

Para quem está insatisfeito com sua previdência ou deseja transferi-la para outra instituição financeira, é a hora de requisitar a portabilidade do fundo. É preciso, porém, manter as propriedades do fundo, PGBL para PGBL e VGBL para VGBL. No entanto, é possível mudar o regime tributário progressivo para um regressivo, mas a tabela de acumulação será iniciada a partir da data da alteração. Ou seja, o tempo anterior do investimento não é contabilizado, então é preciso esperar mais dez anos para chegar ao imposto mínimo cobrado, de 10%.

Também é importante ficar atento às regras da portabilidade de planos fechados (oferecidos por empresas a seus funcionários) para algum plano aberto. Nesse caso, a portabilidade pode limitar as opções de retirada e tributação.