Crise na indústria se aprofunda e dificulta retomada da economia

Luiz Guilherme Gerbelli & Anna Carolina Papp

Queda do investimento e perda de competitividade, somadas à desaceleração da economia mundial, fizeram a produção do setor voltar ao nível de 2009; desvalorização do câmbio pode ajudar na retomada, mas reformas são essenciais

MINUTO ESTADÃO PIB: A participação da indústria na economia brasileira é cada vez menor.

A indústria brasileira enfrenta uma crise histórica e que parece sem fim. O setor se tornou uma das principais amarras do crescimento brasileiro, e o que era ruim piorou: nos seis primeiros meses de 2015, a produção industrial recuou 6,3% e voltou ao nível de 2009, quando a economia mundial se recuperava da crise financeira internacional.

LEIA A ANÁLISE: Como salvar a indústria?

A produção industrial tem sofrido com uma combinação perversa: o mercado externo dá claros sinais de fraqueza e o interno está parado. As crises política e econômica derrubaram a confiança de consumidores e empresários, o que estancou os investimentos. No setor de máquinas e equipamentos – considerado o coração da indústria –, a utilização da capacidade instalada está em 65,6%, nível mais baixo desde março de 1999.

“A fraca economia doméstica está fazendo com que a crise da indústria se aprofunde e se torne mais severa”, afirma Rogério César de Souza, economista do Instituto de Estudos para o Desenvolvimento Industrial (Iedi).

A crise está no dia a dia das empresas.

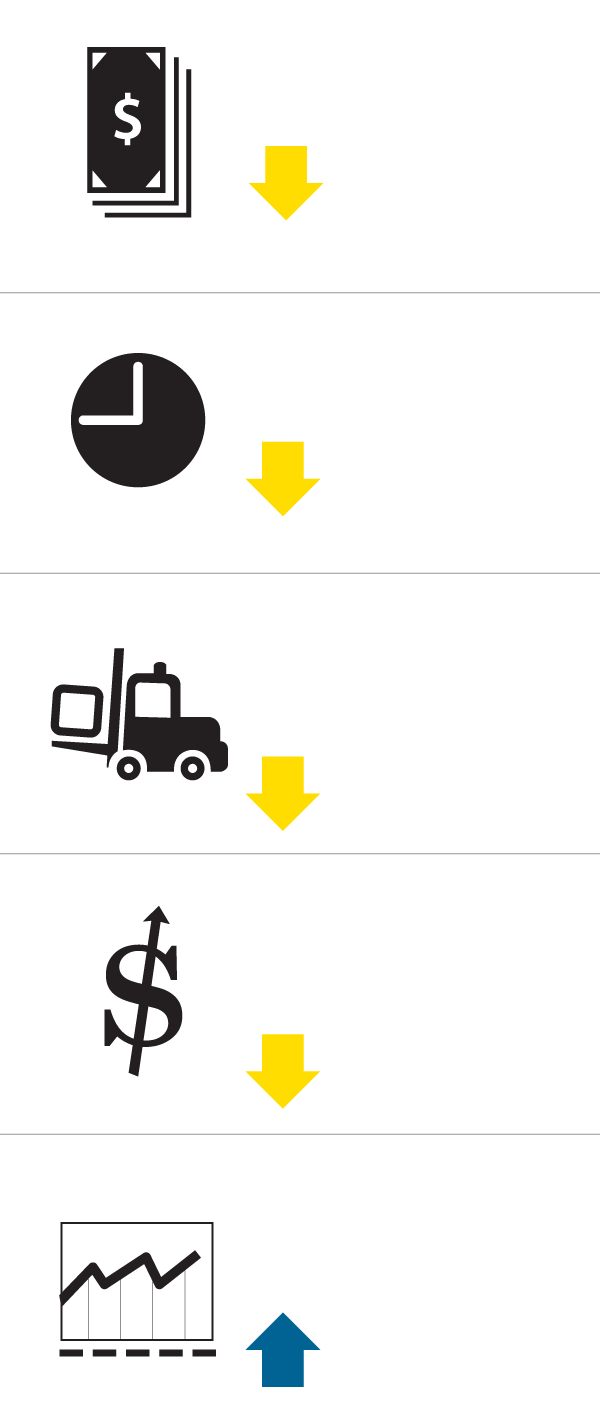

O faturamento real médio das companhias caiu 7% no primeiro semestre e a ociosidade cresceu nas linhas de produção. Para ajustar a oferta à demanda, as horas trabalhadas caíram em média 8,6% de janeiro a junho.

Raio X da produçãoVariação do 1º semestre de 2015 em relação ao mesmo período de 2014

FATURAMENTO

REAL

-7%

HORAS

TRABALHADAS

-8,6%

UTILIZAÇÃO DA

CAPACIDADE

INSTALADA

-1,3%

MASSA

SALARIAL

REAL

-4,5%

RENDIMENTO

MÉDIO

REAL

0,1%

FATURAMENTO

REAL

HORAS

TRABALHADAS

RENDIMENTO

MÉDIO

REAL

UTILIZAÇÃO DA

CAPACIDADE

INSTALADA

MASSA

SALARIAL

REAL

-7%

-8,6%

0,1%

-4,5%

-1,3%

FATURAMENTO

REAL

HORAS

TRABALHADAS

RENDIMENTO

MÉDIO

REAL

UTILIZAÇÃO DA

CAPACIDADE

INSTALADA

MASSA

SALARIAL

REAL

-7%

-8,6%

0,1%

-4,5%

-1,3%

FATURAMENTO

REAL

HORAS

TRABALHADAS

UTILIZAÇÃO DA

CAPACIDADE

INSTALADA

RENDIMENTO

MÉDIO

REAL

MASSA

SALARIAL

REAL

-7%

-8,6%

0,1%

-4,5%

-1,3%

FATURAMENTO

REAL

HORAS

TRABALHADAS

RENDIMENTO

MÉDIO

REAL

UTILIZAÇÃO DA

CAPACIDADE

INSTALADA

MASSA

SALARIAL

REAL

-7%

-8,6%

0,1%

-4,5%

-1,3%

Fonte: CNI

“No caso de máquinas e equipamentos, houve uma queda muito expressiva do nível de investimentos, bem como na metalurgia”, afirma José Augusto Fernandes, diretor de Políticas e Estratégias da Confederação Nacional da Indústria (CNI). “As empresas ainda estão com nível de estoques acima do planejado, o índice de confiança permanece num nível muito baixo e em queda. O cenário é de deterioração”, afirma.

Inevitavelmente, a crise chegou onde mais se temia: no mercado de trabalho. O empresário Cesar Prata – proprietário da Asvac, empresa produtora de bomba para navios e plataformas – teve de reduzir a força de trabalho de 50 para 20 funcionários. “O meu receio é de não conseguir ultrapassar esse momento”, afirma Prata. “Estou no setor há 43 anos e nunca vi uma crise tão profunda”, diz.

Empresário diz que enfrenta a pior crise em 43 anos FELIPE RAU/ESTADÃO

O segmento de confecção deve terminar o ano com 65 mil demissões no País, sendo 18 mil em São Paulo – 150 empresas já fecharam as portas no Estado no primeiro semestre. “A população parou de comprar. A incerteza nacional quanto à produção é tão grande que vale muito mais a pena fechar a sua operação industrial e importar tudo da China. Nisso, a marca não morre – o que morre é o emprego”, diz Ronald Masijah, presidente do Sindivestuário e dono de uma confecção de lingerie.

Os dados do Cadastro Geral de Empregados e Desempregados (Caged) dão a dimensão do momento dramático do emprego na indústria. Entre janeiro e julho, foram fechados 227 mil postos formais no País, o pior resultado para o período desde 2002.

Emprego na indústria de transformaçãoSaldo de vagas formais de janeiro a julho em milhares de postos de trabalho

Fonte: Caged

Encolhimento. A indústria brasileira já vinha enfrentando problemas nos últimos anos e o quadro passou a se agravar depois da crise internacional. Com as principais economias em recessão, mercados emergentes, como o brasileiro, passaram a ser destino de produtos importados mais baratos. “Desde a crise mundial, nossa indústria não se encontrou e passou a ter uma oscilação muito grande, com grande tendência de piora”, afirma Julio Gomes de Almeida, ex-secretário de Política Econômica do Ministério da Fazenda.

Crédito da foto: MÁRCIO FERNANDES/ESTADÃO

Desde a crise mundial, nossa indústria não se encontrou e passou a ter uma oscilação muito grande, com grande tendência de piora.

— Julio Gomes de Almeida

Ex-secretário de política econômica do ministério da fazenda

Além do chamado Custo Brasil, que engloba a alta carga tributária e os entraves burocráticos para se fazer negócios no País, o câmbio valorizado nos últimos anos também contribuiu para onerar o produto brasileiro.

Segundo pesquisa da Fiesp de 2013, o produto nacional é, em média, 34,4% mais caro do que um similar importado, o que tira sua competitividade. “Hoje, a indústria paga de impostos 2,8 vezes mais do que a participação dela no PIB”, diz José Ricardo Roriz Coelho, diretor-titular do Departamento de Competitividade e Tecnologia da Fiesp (Decomtec). “Quanto ao câmbio, a alta do dólar neste ano ameniza parte dessa desvantagem, mas não recupera tudo. O câmbio é um importantíssimo instrumento de competitividade, mas não resolve. Temos de melhorar nossa eficiência.”

O resultado desse declínio industrial fica evidente quando se analisa a participação do setor no Produto Interno Bruto (PIB). No ano passado, a fatia da indústria de transformação na economia foi de apenas 10,9%. Em 2010, era de 15%. “Em 2014, chegamos ao menor nível da participação da indústria no PIB desde 1947. Neste ano, provavelmente vamos cair ainda mais, para no máximo 10,6%”, diz Roriz.

Peso na economiaParticipação da indústria de transformação no PIB em porcentagem

Fonte: Fiesp

Retomada. Para representantes da indústria, o ano que vem ainda é uma incógnita. A recuperação, afirmam, depende de uma agenda de políticas públicas comprometidas com o aumento da produtividade e da competitividade, bem como da expansão para novos mercados.

“Se houver um trabalho mais intenso de reformas e mais confiança em relação aos resultados fiscais, o País poderá criar uma dinâmica mais adiante, que estará muito associada à combinação da desvalorização do câmbio e da redução do custo unitário do trabalho, facilitando a capacidade de concorrência, tanto no mercado doméstico como no mercado internacional”, afirma Fernandes, da CNI.

Para ele, a retomada passa pela conquista de novos mercados. “Não há dúvidas de que as exportações serão a saída para muitos setores. A gente já observa um conjunto de empresas tomando decisões e iniciando trabalhos de recuperação de mercado”, afirma.

Como salvar a indústria?

— Nelson Marconi

Coordenador Executivo do Fórum de Economia da Fundação Getúlio Vargas (FGV)

A participação da indústria de transformação atingiu, no ano passado, 10,9% do Produto Interno Bruto (PIB). A produção industrial declinou 6,6% nos últimos doze meses até junho e, possivelmente, pela primeira vez na história, essa participação será inferior a 10% ao final de 2015, o que é incompatível com nossa renda per capita. Por que a indústria está nesta situação? Como salvá-la?

A história ensinou que exportar manufaturados é fator-chave para o avanço tecnológico e o alcance do nível de renda per capita dos países mais ricos. Essa alternativa poderá ser o carro-chefe de recuperação da indústria e de nossa economia; os dados mais recentes da evolução do PIB mostram que os únicos sinais animadores vêm desse setor.

A retomada ainda é tímida e centrada nos setores que produzem manufaturados de menor conteúdo tecnológico (para os mais complexos, a recuperação da produtividade e dos mercados demandará mais tempo e maiores investimentos). Para sua continuidade, a taxa de câmbio tem de ser mantida em um patamar competitivo, equivalente à compensação do diferencial entre os custos (descontada a produtividade) no Brasil e em nossos concorrentes. Estimo esse patamar, hoje, em R$ 3,60. Estamos muito próximos a ele.

Mas não é só a taxa de câmbio que deve ser reequilibrada. Os demais preços chamados macroeconômicos – taxa de juros, salário real, taxa de lucro e taxa de inflação – também têm de se situar em um patamar que auxilie a recuperação da rentabilidade da indústria, que não dispõe das mesmas vantagens comparativas que o campo ou a mineração. Feito isso, podemos, posteriormente, reduzir as proteções a alguns setores hoje favorecidos. Além disso, eliminar ineficiências do sistema tributário e melhorar a infraestrutura também favorecerá a todos, não só a indústria.

Muitos contestam essa alternativa com vários argumentos. O primeiro deles afirma que a indústria é ineficiente e não merece esse tratamento. Porém, eficiência requer inovação, e inovação requer investimento. Quem vai investir se a rentabilidade prevista for insuficiente como é hoje? O segundo argumento é baseado no deslocamento da produção manufatureira para a China, e a impossibilidade de competir com eles. Concorrer com os asiáticos, atualmente, significa incorporar valor não apenas produzindo bens industriais, pois nesse quesito eles se tornaram especialistas, mas agregando serviços modernos à produção e distribuição desses bens – sistemas informatizados, comunicação, design, logística, marketing, consultorias de negócios são alguns exemplos.

Logo, as produções manufatureira e de serviços modernos podem se estimular mutuamente, o que nos facilitará competir. Assim fazem os países ricos. O terceiro argumento afirma que deveríamos ingressar nas cadeias globais nos estágios em que possuímos vantagens comparativas. Mas tais vantagens não são estáticas e podem ser modificadas ao longo do tempo; a retomada dos investimentos pode nos tornar competitivos nas etapas da cadeia que geram maior valor.

Por fim, é importante ressaltar que políticas educacionais, setoriais e de inovação são fundamentais para estimular os setores em que desejamos ser competitivos, mas nunca podem compensar os desequilíbrios macroeconômicos. Corrigir esses desequilíbrios e reduzir outros custos que afetam a todos, como tributos e logística, é o ponto de partida para a retomada da indústria e de nosso crescimento sustentado.